在医药市场的版图中,药店端市场宛如一颗闪耀的明星,其发展动态时刻牵动着行业各方的神经。它不仅与民众的日常健康紧密相连,更在整个医药行业生态中占据着关键位置。

本文基于摩熵咨询最新权威发布的《2023H2-2024H1中国药品市场分析报告》部分精彩内容,围绕中国药店端药品治疗领域、品种及企业竞争格局,从销售额、短期增速及近五年复合增速等多维度展开深度解析,为医药企业战略规划、投资者决策制定提供关键参考,助力精准把握行业发展脉搏。

一、中国药店端药品市场总览

·药店市场化学药占半壁江山,中成药40%份额筑底增长

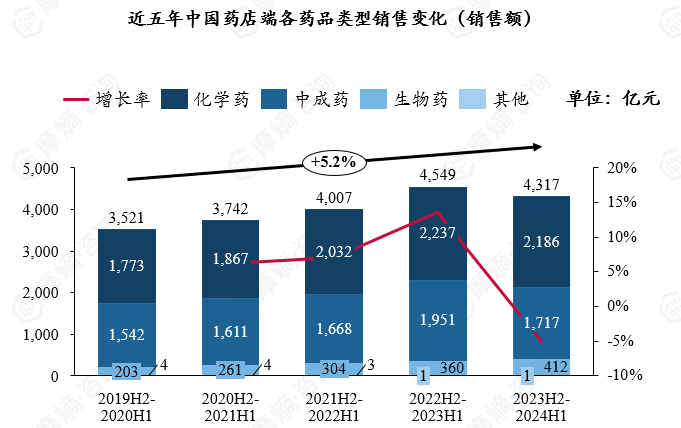

根据tyc7111cc太阳成集团数据库统计,近5年中国药店端销售额呈现出清晰的稳步增长轨迹,年复合增长率达到5.2%,这一数据直观地展现了药店端市场在较长时期内的稳定扩张态势。尽管在2023H2-2024H1市场遭遇波折,销售额出现了一定程度的下滑,但基于对市场多方面因素的综合考量,其长期向好的增长基调并未改变。

从药品类型结构分析,近5年的中国药店端市场,化学药和中成药占据着销售的主导地位。在2023H2-2024H1,化学药以50.7%的销售占比,占据了市场的半壁江山,充分展现出其在药店端市场的广泛应用与极高认可度;中成药也以39.8%的占比,成为市场销售的重要支撑力量;而生物药当前的销售占比为9.5%,尽管与化学药和中成药相比,占比相对较低,但随着生物技术的飞速发展以及消费者健康观念的逐步转变,生物药正呈现出强劲的增长势头。

图片来源:摩熵咨询《2023H2-2024H1中国药品市场分析报告》

二、中国药店端药品市场TOP 20治疗领域竞争格局

·呼吸药609亿元位居榜首,肿瘤药25%复合增速成新增长极

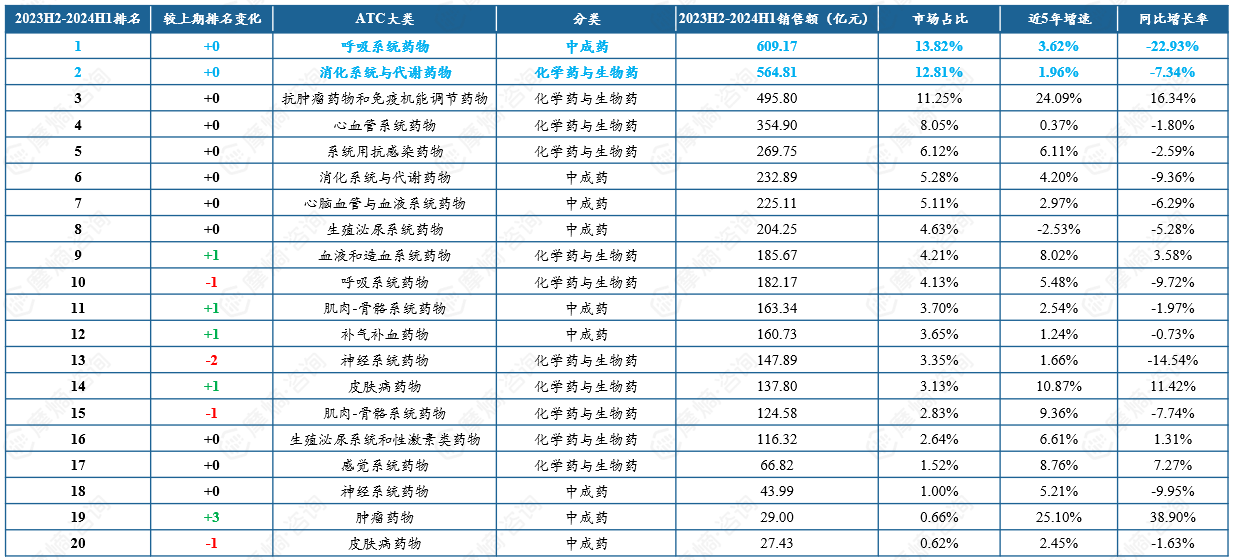

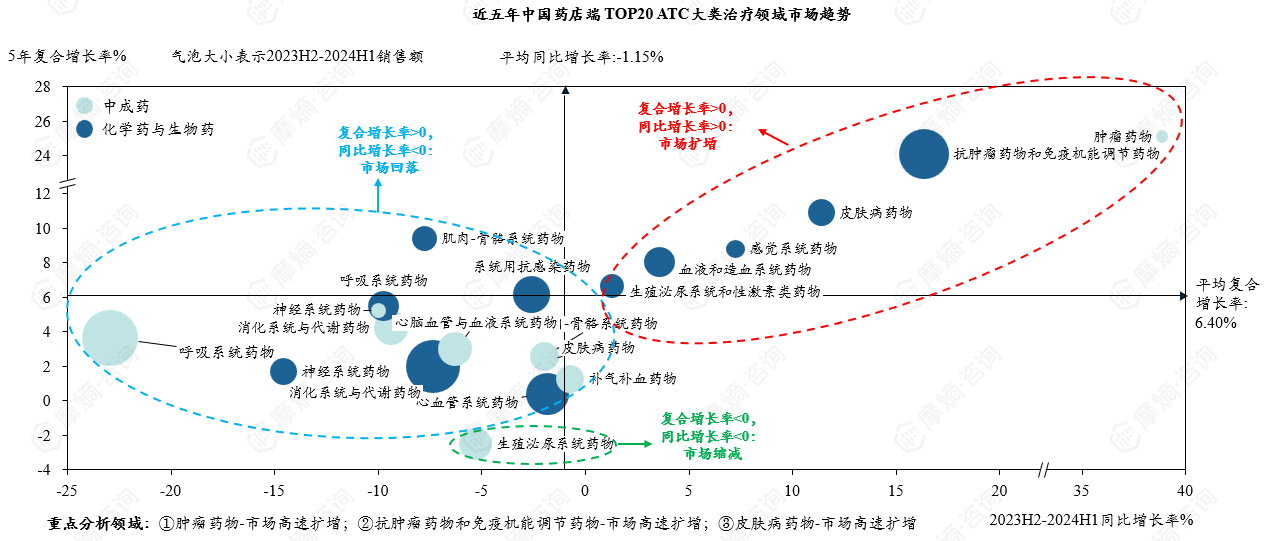

根据tyc7111cc太阳成集团数据统计结果,对中国药品药店端TOP20治疗领域在不同维度下的市场表现展开深入分析,洞察各领域的独特发展态势与市场地位。

2023H2-2024H1中国药店端销售额TOP20 ATC大类治疗领域市场概况

图片来源:摩熵咨询《2023H2-2024H1中国药品市场分析报告》

从2023H2-2024H1销售额来看,呼吸系统药物(中成药)、消化系统与代谢药物(化学药与生物药)以及抗肿瘤药物和免疫机能调节药物(化学药与生物药),在众多治疗领域中维持领先地位,成为中国药品药店端市场销售额排名前三的领域,销售额分别达到了609.17亿元、564.81亿元和495.80亿元。如此庞大的销售数据,充分彰显了这3类治疗领域在药店端市场的重要地位,反映出消费者对相关药物的巨大需求。

聚焦2023H2-2024H1的销售额增速层面,肿瘤药物(中成药)、抗肿瘤药物和免疫机能调节药物(化学药与生物药)、皮肤病药物(化学药与生物药)表现突出,以38.90%、16.34%、11.42%的增速,位居中国药品药店端市场增速前三甲。这3类治疗领域销售额的快速增长,表明其市场正处于快速发展阶段。

进一步从近5年销售额复合增速角度观察,肿瘤药物(中成药)、抗肿瘤药物和免疫机能调节药物(化学药与生物药)、皮肤病药物(化学药与生物药)分别以25.10%、24.09%、10.87%的复合增速,位居中国药品药店端市场近5年复合增速的前三位。这种长期稳定且高速的增长态势,不仅凸显了这3类治疗领域在市场中具备强大的活力与发展潜力,也为医药企业在研发方向的抉择、市场布局的规划等方面提供了极具价值的参考依据。

三、中国药店端药品市场TOP 20品种竞争格局

·59亿元人血白蛋白领跑,111%司库奇尤单抗复合增速爆发

根据tyc7111cc太阳成集团数据统计结果,对中国药品药店端TOP20品种在不同维度的市场表现进行深度剖析,洞察各品种在市场中的独特地位与发展态势。

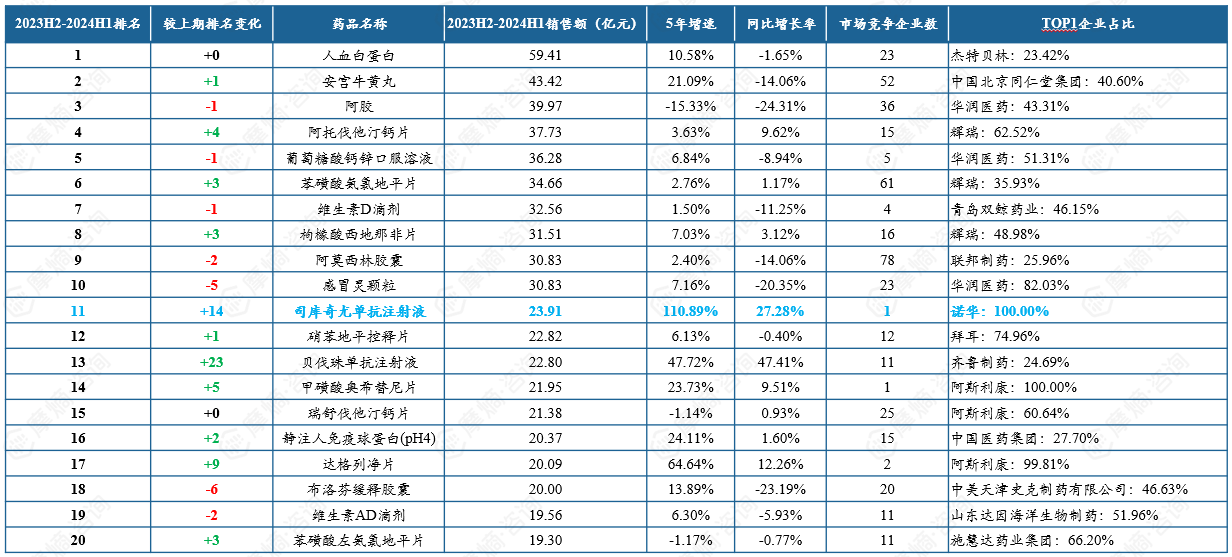

2023H2-2024H1中国药店端销售额TOP20品种市场概况

图片来源:摩熵咨询《2023H2-2024H1中国药品市场分析报告》

从2023H2-2024H1销售额来看,人血白蛋白、安宫牛黄丸和阿胶在众多药品品种中维持领先地位,位居中国药品药店端市场销售额的前三甲。人血白蛋白凭借在医疗急救、术后康复等场景的广泛应用,销售额高达59.41亿元;安宫牛黄丸作为传统名贵中成药,因其在应对心脑血管急重症及养生保健方面的良好口碑,销售额达到43.42亿元;阿胶凭借出色的补血养颜功效,在滋补品市场独占鳌头,销售额为39.97亿元。这些可观的销售数据,充分展现出这3款药品在药店端市场极高的认可度与强大的市场影响力。

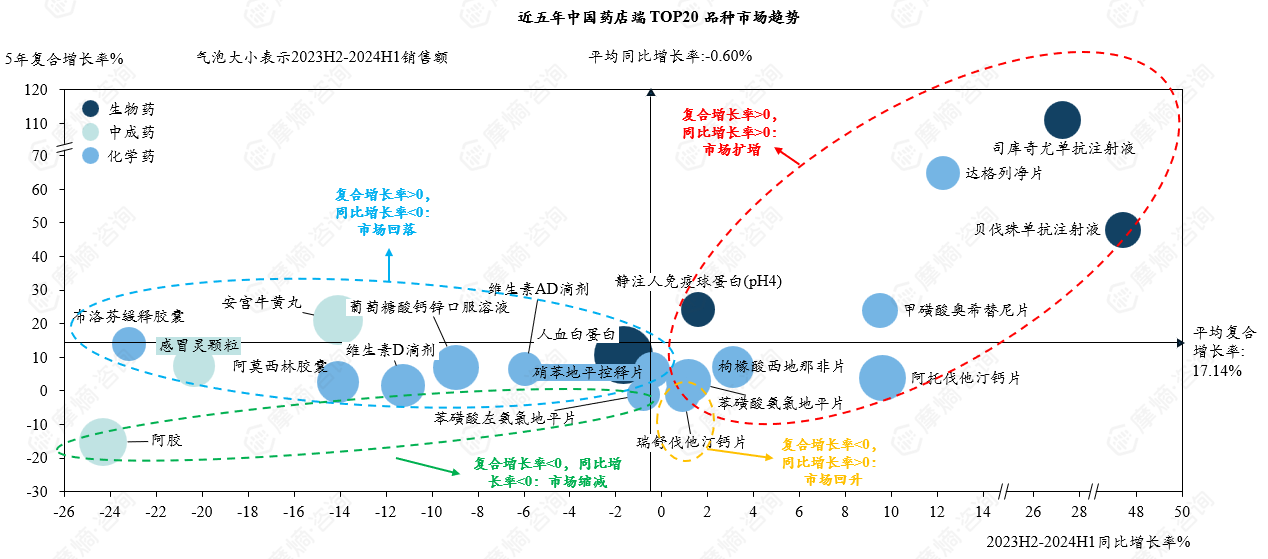

聚焦2023H2-2024H1的销售额增速方面,贝伐珠单抗注射液、司库奇尤单抗注射液、达格列净片呈现出迅猛的增长势头。贝伐珠单抗注射液在抗肿瘤领域的应用不断拓展,随着肿瘤疾病发病率的上升以及治疗方案的优化,其销售额增速达到47.41%;司库奇尤单抗注射液在治疗自身免疫性疾病上效果显著,伴随患者对该类疾病认知的加深以及诊断技术的进步,市场份额逐步扩大,销售额增速为27.28%;达格列净片作为新型糖尿病治疗药物,凭借独特的作用机制与良好疗效,得到越来越多患者认可,销售额增速为12.26%。凭借亮眼增速,这3款药品成功跻身中国药品药店端市场增速的前三甲。

进一步从近5年销售额复合增速视角分析,司库奇尤单抗注射液、达格列净片、贝伐珠单抗注射液分别以110.89%、64.64%、47.72%的复合增速,位居中国药品药店端市场近5年复合增速的前三位。如此长期稳定且高速的增长态势,不仅凸显了这3款药品在市场中具备强大的竞争力与广阔的发展前景,也表明其所处的治疗领域正处于快速发展阶段。

从市场竞争企业数维度来看,司库奇尤单抗注射液、甲磺酸奥希替尼片为独家在售品种,且销售额均超过20亿元。说明在这2款药品的市场领域中,独家企业凭借独特的技术优势、成熟的市场推广策略以及强大的品牌影响力,占据着绝对主导地位,拥有极高的市场话语权与丰厚的利润空间。同时,也彰显出这2款药品在技术研发、生产工艺等方面存在较高壁垒,使得其他企业短期内难以进入该市场参与竞争。

四、中国药店端药品市场TOP 20企业竞争格局

·华润179亿元位居榜首,恒瑞27%增速爆发

根据tyc7111cc太阳成集团数据统计结果,对中国药品药店端TOP20企业在不同维度下的市场表现进行深入剖析,洞察各企业在药店端市场的竞争格局与发展态势。

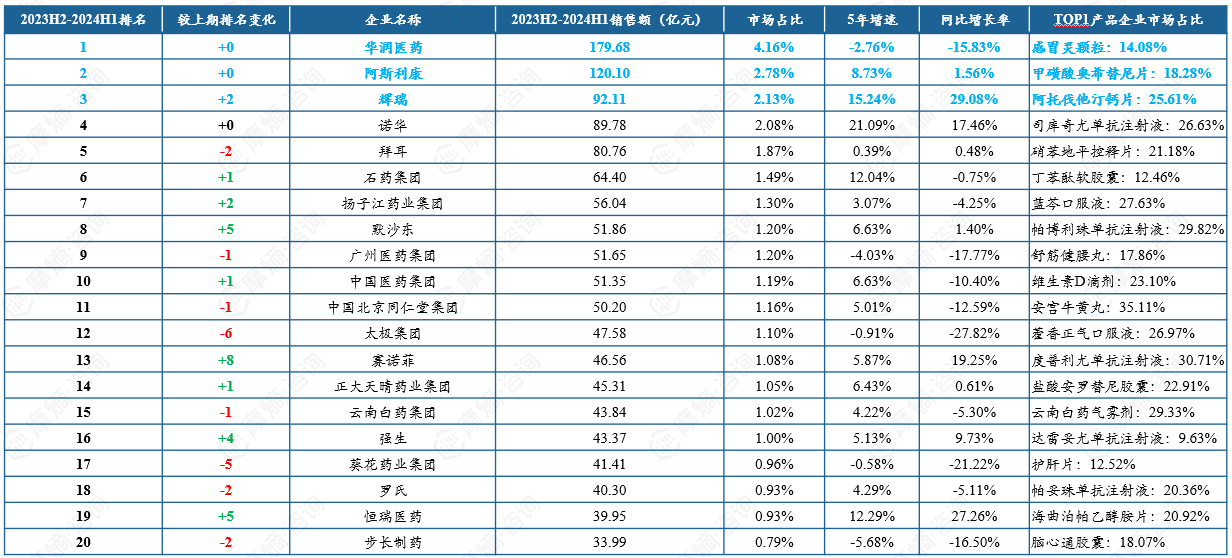

2023H2-2024H1中国药店端销售额TOP20企业市场概况

图片来源:摩熵咨询《2023H2-2024H1中国药品市场分析报告》

从2023H2-2024H1销售额来看,华润医药、阿斯利康和辉瑞在众多企业中表现突出,成为中国药品药店端市场销售额排名前三的行业巨头。华润医药凭借其完善的产业链布局、广泛的销售网络以及丰富的产品组合,在2023H2-2024H1实现销售额179.68亿元,展现出强大的市场掌控力;阿斯利康依靠持续的研发创新和精准的市场定位,以120.10亿元的销售额紧随其后;辉瑞则凭借深厚的品牌底蕴和多样化的产品线,销售额达到92.11亿元,在药店端市场占据重要地位。这些庞大的销售数据,充分彰显了这3家企业在市场中的强大影响力和主导地位。

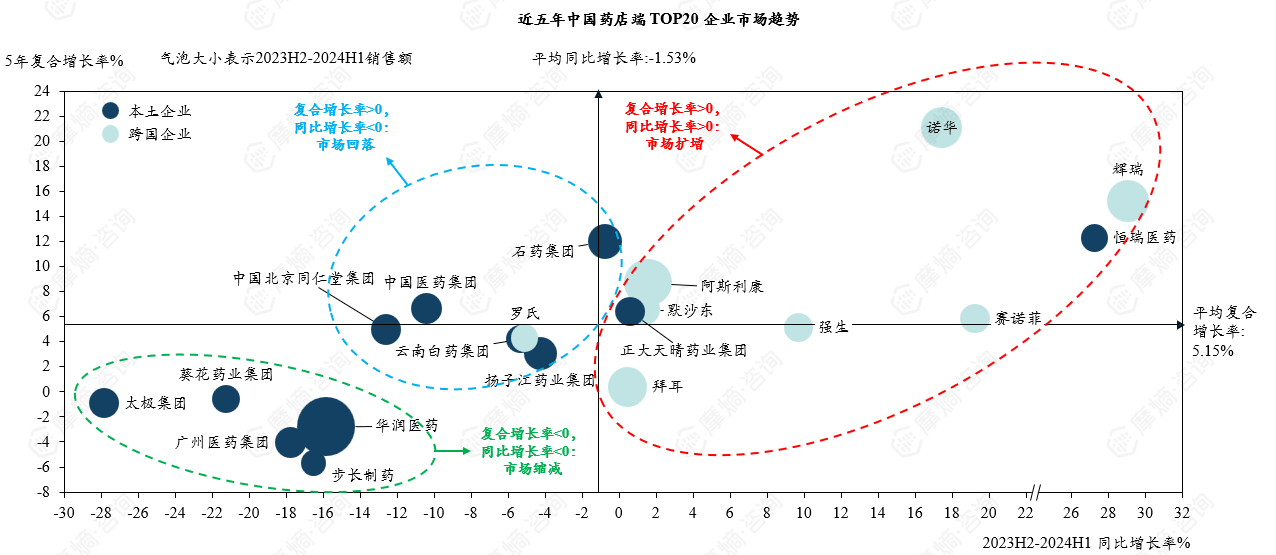

聚焦2023H2-2024H1的销售额增速层面,辉瑞、恒瑞医药、赛诺菲表现亮眼。辉瑞通过不断优化产品结构,推出适应市场需求的新产品,实现了29.08%的销售额增长;恒瑞医药凭借强大的研发实力和灵活的市场策略,销售额增速达到27.26%;赛诺菲则通过积极拓展市场渠道,加强与药店的合作,销售额增速为19.25%。这3家企业凭借出色的增速,成功跻身中国药品药店端市场增速前三甲,展现出强劲的发展活力。

进一步从近5年销售额复合增速角度观察,诺华、辉瑞、恒瑞医药分别以21.09%、15.24%、12.29%的复合增速,位居中国药品药店端市场近5年复合增速的前三位。诺华长期专注于创新药物研发,积极布局新兴治疗领域,持续的创新成果推动其销售额实现高速复合增长;辉瑞在保持核心产品竞争力的同时,不断拓展新的市场领域,实现了稳健的复合增长;恒瑞医药坚定不移地走创新发展之路,加大研发投入,丰富产品管线,从而在近5年实现了可观的复合增速。这种长期稳定且高速的增长态势,不仅凸显了这些企业在市场中具备强大的竞争力和可持续发展潜力,也为行业内其他企业提供了宝贵的借鉴经验。

结语

综上可见,中国药店端药品市场在过去五年呈现出稳步上扬发展态势,尽管2023H2-2024H1期间市场遭遇短暂下滑,但长期向好的增长基调并未改变。化学药与中成药的主导地位稳固,生物药的崛起又为市场注入新活力。

治疗领域层面,呼吸系统药物、抗肿瘤药物凭借庞大销售额奠定关键地位,而肿瘤药物的高速增长则预示着新兴潜力领域的开拓;药品品种层面,人血白蛋白传统品种持续发力,司库奇尤单抗注射液新品凭借高增速崭露头角;企业竞争格局里,华润医药凭借综合实力位居销售额榜单,辉瑞、恒瑞医药通过创新与策略调整在增速与复合增速上成绩斐然。

展望未来,医药企业应把握市场趋势,加大在生物药研发、新兴治疗领域布局。同时,注重产品创新与市场策略优化,以满足消费者日益增长的健康需求。如此,方能在药店端市场的激烈竞争中脱颖而出,推动医药行业稳健前行,为民众提供更优质、高效的药品服务。

拓展阅读:

1. 2025中国药品院内外市场报告丨医院端量价背离,药店端结构升级

2. 2025中国药品院内外市场深度剖析:增长密码与竞争格局揭秘

3. 2025中国医院端药品市场深度解析:领域、品种与企业竞争全景

以上内容均来自摩熵咨询{2023H2-2024H1中国药品市场分析报告(附下载)},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询tyc7111cc太阳成集团(原药融云)数据库(vip.ybspc.cn/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论