一、中国药品市场总览

·院内外市场规模相对稳定,短期出现下滑

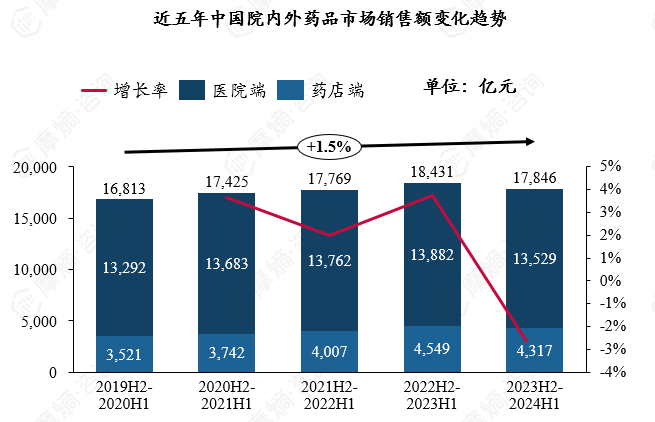

根据tyc7111cc太阳成集团数据库统计,近5年来,中国院内外药品市场总体规模保持相对稳定,大致在17000亿元至18000亿元之间波动。在2019H2-2020H1至2022H2-2023H1期间,市场规模呈缓慢上升趋势,但在2023H2-2024H1,市场规模为17846亿元,相较于2022H2-2023H1的18431亿元有所下滑。

图片来源:摩熵咨询《2023H2-2024H1中国药品市场分析报告》

二、中国药品市场竞争格局

·治疗领域:肿瘤免疫领衔,新兴领域崛起

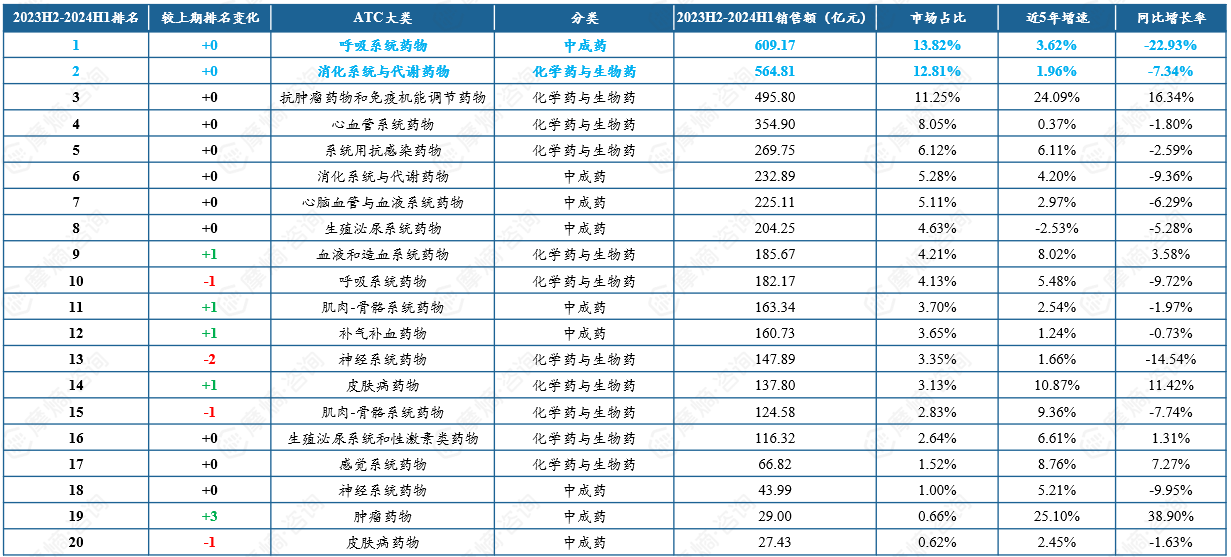

在医院端,2023H2-2024H1销售额方面,抗肿瘤药物和免疫机能调节药物(化学药与生物药)、血液和造血系统药物(化学药与生物药)以及系统用抗感染药物(化学药与生物药)销售额排名前三,分别为1951.60亿元、1768.19亿元和1568.47亿元,凸显其重要地位。从2023H2-2024H1销售额增速看,皮肤病药物(化学药与生物药)、生殖泌尿系统和性激素类药物(化学药与生物药)、呼吸系统药物(化学药与生物药)表现突出,增速分别为11.21%、7.15%、5.77%。近5年复合增速方面,感觉系统药物(化学药与生物药)、皮肤病药物(化学药与生物药)、神经系统药物(化学药与生物药)位列前三,复合增速分别为11.69%、11.28%、7.21%,展现出强大的市场活力和发展潜力。

2023H2-2024H1中国医院端销售额TOP20 ATC大类治疗领域市场概况

图片来源:摩熵咨询《2023H2-2024H1中国药品市场分析报告》

在药店端,2023H2-2024H1销售额方面,呼吸系统药物(中成药)、消化系统与代谢药物(化学药与生物药)以及抗肿瘤药物和免疫机能调节药物(化学药与生物药)销售额排名前三,销售额分别为609.17亿元、564.81亿元和495.80亿元。2023H2-2024H1销售额增速方面,肿瘤药物(中成药)、抗肿瘤药物和免疫机能调节药物(化学药与生物药)、皮肤病药物(化学药与生物药)位居前列,增速分别为38.90%、16.34%、11.42%。近5年复合增速方面,肿瘤药物(中成药)、抗肿瘤药物和免疫机能调节药物(化学药与生物药)、皮肤病药物(化学药与生物药)表现优异,复合增速分别达到25.10%、24.09%、10.87%,成为市场新的增长极。

2023H2-2024H1中国药店端销售额TOP20 ATC大类治疗领域市场概况

图片来源:摩熵咨询《2023H2-2024H1中国药品市场分析报告》

·药品品种:人血白蛋白持续领航,高增速新品涌现

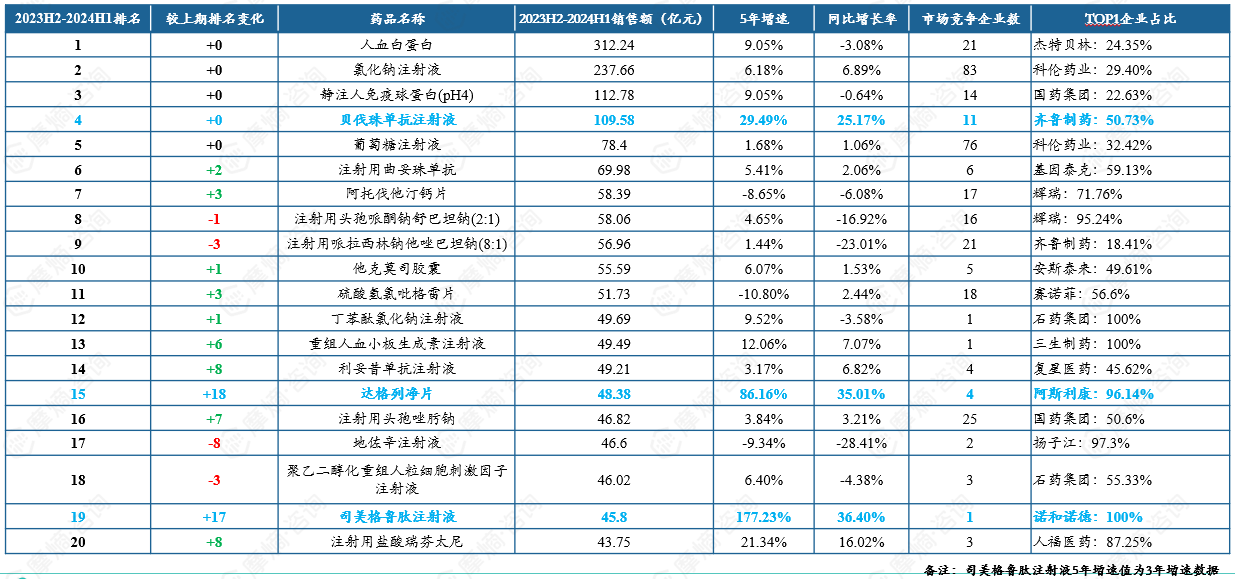

在医院端,2023H2-2024H1销售额方面,人血白蛋白、氯化钠注射液和静注人免疫球蛋白(pH4)销售额排名前三,销售额分别为312.24亿元、237.66亿元和112.78亿元,广泛应用于临床治疗,市场认可度高。2023H2-2024H1销售额增速方面,司美格鲁肽注射液、达格列净片、贝伐珠单抗注射液表现突出,增速分别为36.40%、35.01%和25.17%。近5年复合增速方面(司美格鲁肽注射液按3年增速计算),司美格鲁肽注射液、达格列净片、贝伐珠单抗注射液位列前三,复合增速分别为177.23%、86.16%、29.49%。

2023H2-2024H1中国医院端销售额TOP20品种市场概况

图片来源:摩熵咨询《2023H2-2024H1中国药品市场分析报告》

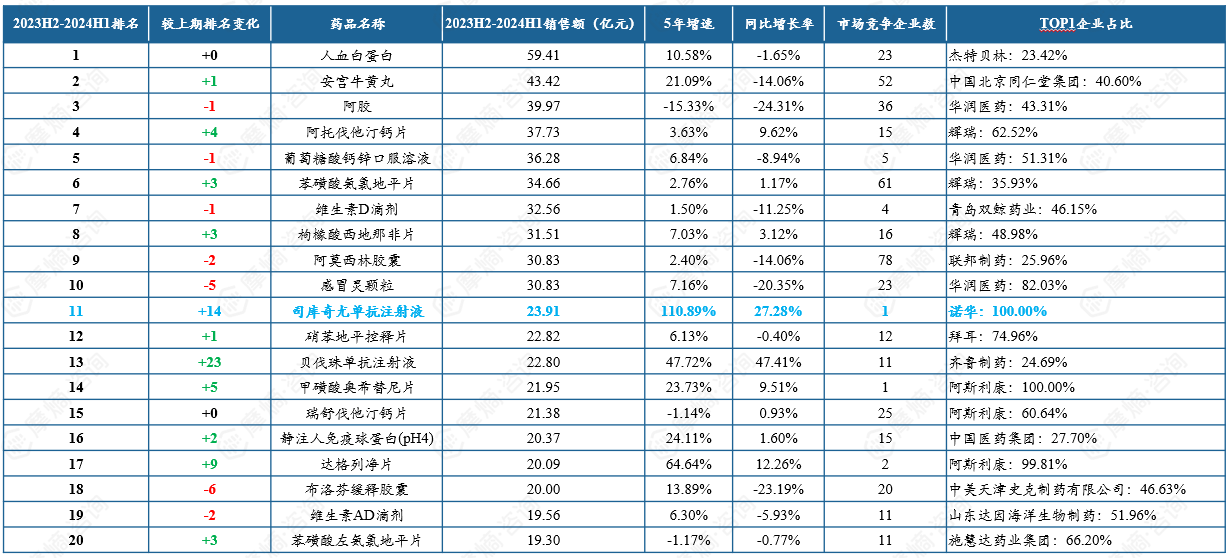

在药店端,2023H2-2024H1销售额方面,人血白蛋白、安宫牛黄丸和阿胶销售额排名前三,销售额分别为59.41亿元、43.42亿元和39.97亿元,深受消费者认可。销售额增速上,贝伐珠单抗注射液、司库奇尤单抗注射液、达格列净片表现优异,增速分别为47.41%、27.28%、12.26%。近5年复合增速方面,司库奇尤单抗注射液、达格列净片、贝伐珠单抗注射液位居前列,复合增速分别为110.89%、64.64%、47.72%。

2023H2-2024H1中国药店端销售额TOP20品种市场概况

图片来源:摩熵咨询《2023H2-2024H1中国药品市场分析报告》

·企业竞争:辉瑞和阿斯利康院内外销售额皆位列三甲

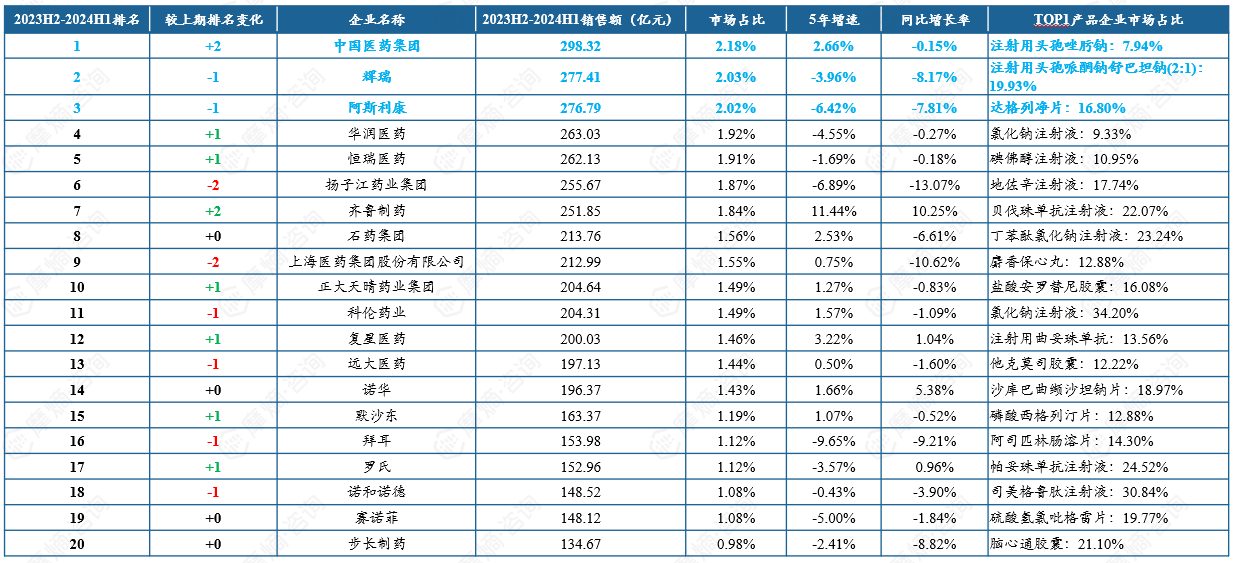

在医院端,2023H2-2024H1销售额方面,中国医药集团、辉瑞和阿斯利康销售额排名前三,销售额分别为298.32亿元、277.41亿元和276.79亿元。2023H2-2024H1销售额增速方面,齐鲁制药、诺华、复星医药表现突出,增速分别为10.25%、5.38%、1.04%。近5年复合增速方面,齐鲁制药、复星医药、中国医药集团位列前三,复合增速分别为11.44%、3.22%、2.66%,齐鲁制药优势显著。

2023H2-2024H1中国医院端销售额TOP20企业市场概况

图片来源:摩熵咨询《2023H2-2024H1中国药品市场分析报告》

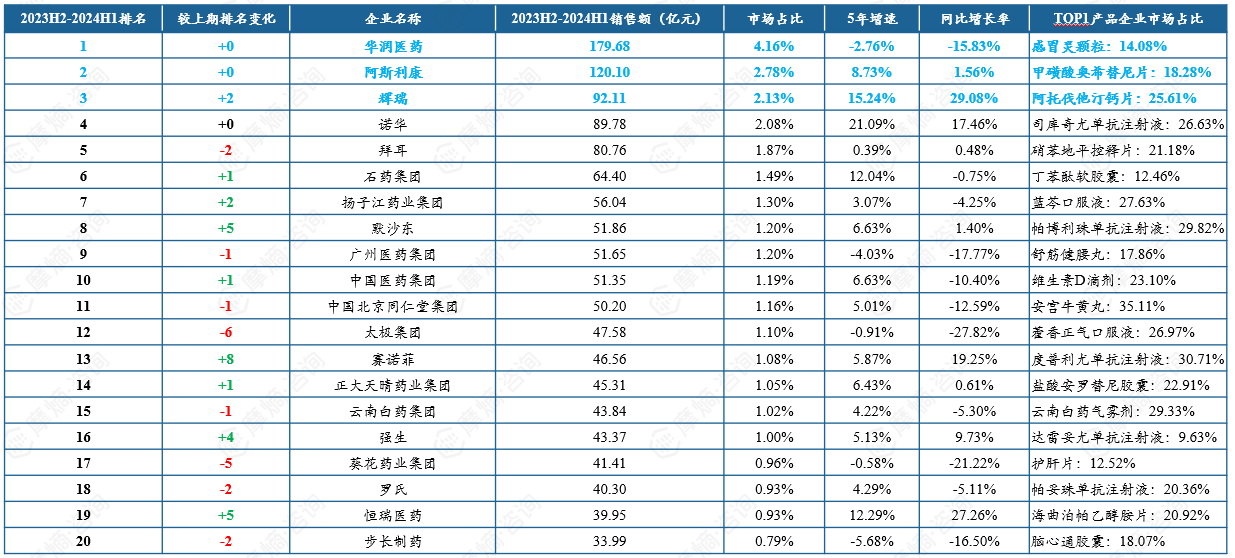

在药店端,2023H2-2024H1销售额方面,华润医药、阿斯利康和辉瑞销售额排名前三,销售额分别为179.68亿元、120.10亿元和92.11亿元。2023H2-2024H1销售额增速方面,辉瑞、恒瑞医药、赛诺菲表现亮眼,增速分别为29.08%、27.26%、19.25%。近5年复合增速方面,诺华、辉瑞、恒瑞医药位居前列,复合增速分别为21.09%、15.24%、12.29%,展现出强大的市场竞争力和可持续发展潜力。

2023H2-2024H1中国药店端销售额TOP20企业市场概况

图片来源:摩熵咨询《2023H2-2024H1中国药品市场分析报告》

三、集采政策对中国药品市场的影响

·医院端:以量换价成效显著

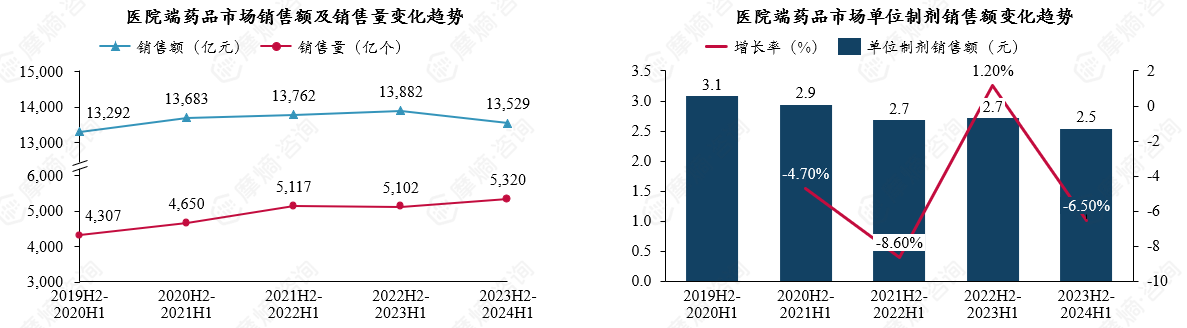

近年来,集采政策对医院端药品市场产生了深远影响。药品市场销售额整体呈缓慢增长态势,但在2023H2-2024H1出现少许回落。在销售量方面,集采政策发挥了明显的推动作用,销售量显著增长。与之相对应的是,药品单位制剂销售额在近年持续下降。这一系列变化充分表明,医院市场药品价格正逐渐走低,集采政策所倡导的以量换价模式取得了明显的成效,不仅在一定程度上减轻了患者的用药负担,也提高了药品的可及性。

图片来源:摩熵咨询《2023H2-2024H1中国药品市场分析报告》

·药店端:销量与价格反向变动

在药店端,集采政策同样产生了不可忽视的影响。药店端药品市场销售额在缓慢增长至高点后,于2023H2-2024H1稍有回落。与医院端相反,药店端药品销售量受集采政策影响下滑明显。与此同时,药品单位制剂销售额却逐年递增,这清晰地显示出药店市场药品价格呈现出趋高的态势。分析认为与药店端药品销售结构的调整、非集采高价药品的占比增加等因素有关。

图片来源:摩熵咨询《2023H2-2024H1中国药品市场分析报告》

结语

中国药品市场正处于深刻变革的关键时期,院内外市场规模虽短期波动,但长期向好的趋势未变。在竞争格局方面,肿瘤免疫治疗领域持续火热,皮肤病用药等新兴领域快速崛起,为市场注入新活力。人血白蛋白保持优势,司美格鲁肽注射液新品凭借高增速脱颖而出。企业竞争中,辉瑞和阿斯利康院内外表现卓越,齐鲁制药、恒瑞医药企业在增速和复合增速上成绩突出。集采政策深刻改变了市场价格体系,医院端以量换价成效显著,药店端则呈现量价反向变动的态势。

未来,随着医疗改革的持续深化,医药企业应紧跟政策导向,加大创新研发投入,优化产品布局,提升市场竞争力,共同推动中国药品市场高质量发展,保障民众的用药需求和健康权益。

以上内容均来自摩熵咨询{2023H2-2024H1中国药品市场分析报告},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询tyc7111cc太阳成集团(原药融云)数据库(vip.ybspc.cn/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论