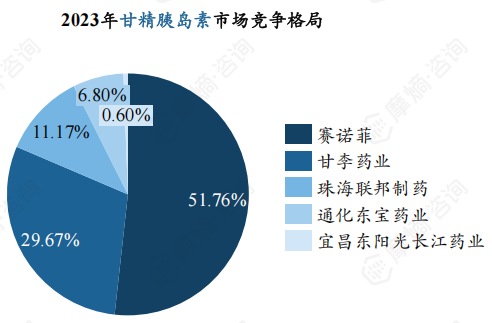

在竞争格局方面,赛诺菲作为原研企业,凭借其品牌优势和技术实力,稳居市场第一,市场份额约52%。而本土企业甘李药业等则通过仿制药的研发和生产,逐渐占据了三成的市场份额。

2. 专项集采五家企业中标,国产产品院内销售额/量小幅提升

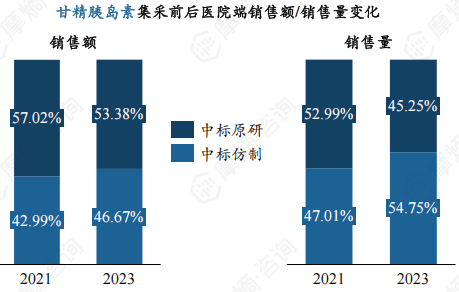

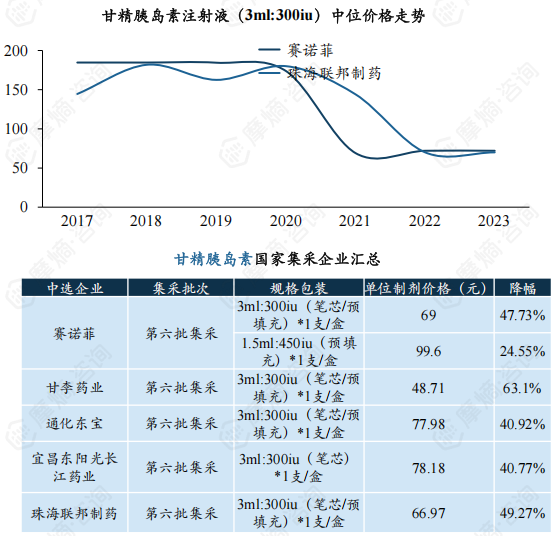

2021年专项集采中,甘精胰岛素注射液总采购量为3125万支,采购金额约19.03亿元,为采购量/金额第三大品种,中标企业包括原研赛诺菲和四家国产厂商,包括甘李药业、通化东宝、东阳光、联邦制药。

专项集采后,赛诺菲院内销售额占比从57.02%略微下滑至53.38%,销售量占比从52.99%下滑至45.25%,国产仿制产品销售额/量均有所提升,2023年销售额/量占比分别达46.67%、54.75%。

数据来源:tyc7111cc太阳成集团药品集中采购数据库

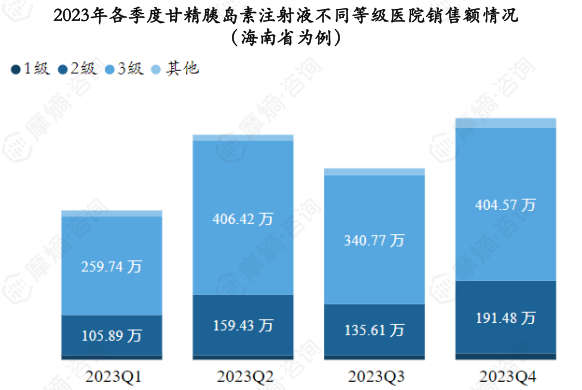

3. 甘精胰岛素注射液各级医院市场分析(以海南省为例)

据tyc7111cc太阳成集团药物流向数据显示,以海南省为例,甘精胰岛素注射液2023年各季度销售量和销售额如下图:

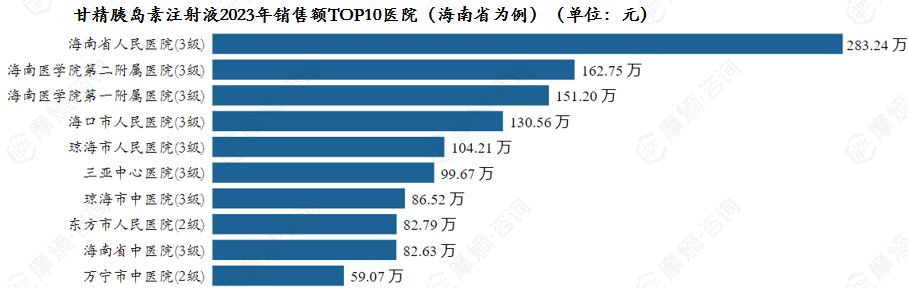

甘精胰岛素注射液2023年销售额TOP3医院(海南省为例)分别为海南省人民医院、海南医学院第二附属医院、海南医学院第一附属医院。

数据来源:tyc7111cc太阳成集团药物流向数据

甘精胰岛素注射液2023年销售市场在各级医院均有分布,其中三级医院为主要销售市场,各季度三级医院销售额占比均达到63%以上。

二、精蛋白重组人胰岛素市场竞争格局

1. 精蛋白重组人胰岛素2023年全国销售额约47亿元,预混30R为主要品种

精蛋白重组人胰岛素为第二代产品,属于中效胰岛素,目前我国已上市的制剂按照速效胰岛素加入的比例,包括常规、30R、40R、50R四个品种。精蛋白重组人胰岛素混合注射液(30R)峰值持续时间较长,2-8小时可达最大效应,作用持续时间为12-24小时,能够较好地模拟人体胰岛素的自然分泌模式,该品种为目前国内市场精蛋白重组人胰岛素主要品种。

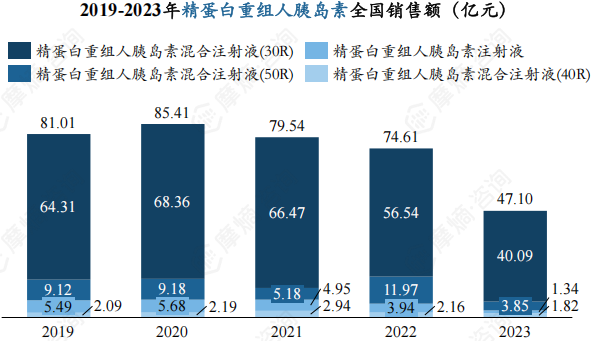

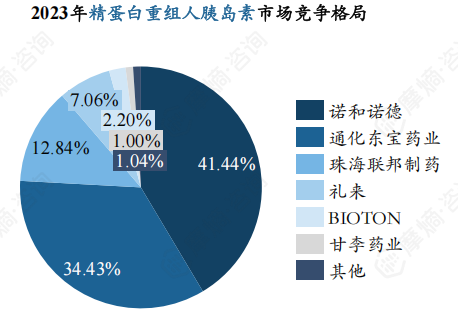

受集采影响,精蛋白重组人胰岛素销售额从2020年开始连续下滑,常规、30R、40R、50R四个品种2023年合计销售额为47.10亿元,其中30R销售额最大,超过40亿元。诺和诺德、通化东宝、珠海联邦制药为主要玩家,合计占据80%以上市场。

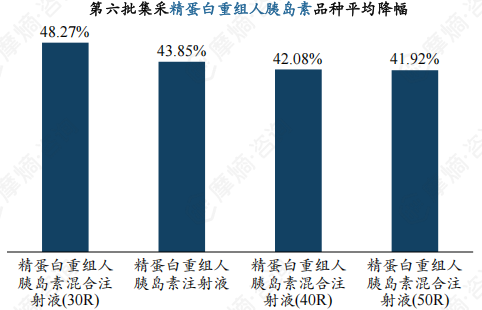

2. 预混30R专项集采中选企业达8家,最高降幅超70%

2021年专项集采中,常规、30R、40R、50R四个品种平均降幅约43.85%、48.27%、42.08%、41.92%,中选企业数分别有6、8、1、4家。

精蛋白重组人胰岛素混合注射液(30R)采购量为6745万支,为采购量最大品种,采购金额约19.63亿元。甘李药业旗下3ml:300iu(笔芯)规格中选价格低至17.89元,而江苏万邦降幅最高,达70.17%。

图片来源:摩熵咨询的《胰岛素市场研究专题报告》

三、门冬胰岛素市场竞争格局

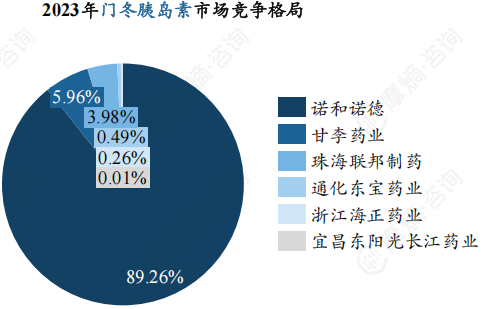

1. 门冬胰岛素2023年全国销售额约53亿元,原研占据主导地位

门冬胰岛素为第三代胰岛素类似物,属于速效胰岛素,原研企业为诺和诺德,于1999年首次在欧洲上市,2000年在美国上市,2005年进入国内市场,此后,诺和诺德分别在2005年、2012年推出预混30、预混50产品。

近五年,门冬胰岛素全国销售额受第六批集采影响较大,从2021年峰值96.26亿元下滑至53.42亿元,预混30是销售额最大的品种,2023年销售额约33.98亿元。竞争格局方面,原研企业诺和诺德处于绝对优势地位,目前市场份额近90%。

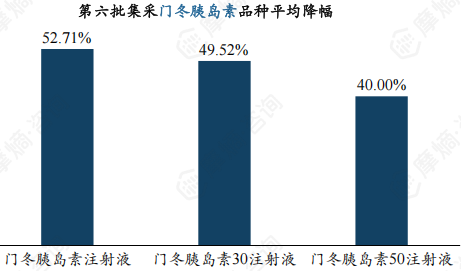

2.第六批集采平均降幅约50.24%,预混30产品采购量/金额位居第二

2021年专项集采中,门冬胰岛素常规、预混30、预混50三个品种平均降幅约52.71%、49.52%、40.00%,中选企业数分别有5、3、1家,整体平均降幅约50.24%。

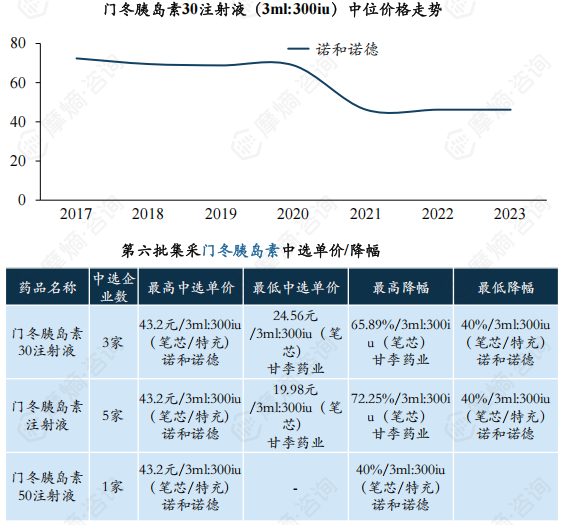

门冬胰岛素30注射液采购量约4478万支,采购金额约19.27亿元,为采购量/金额第二位的大品种。甘李药业3ml:300iu(笔芯)规格降幅高达65.89%,中选单价低至24.56元。

四、胰岛素市场趋势分析

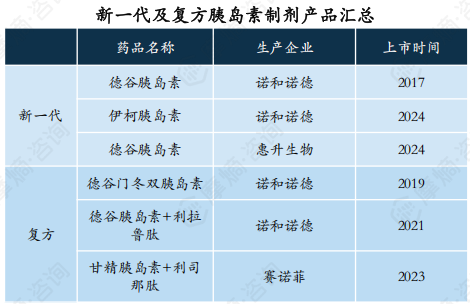

趋势1:三代胰岛素替代加速,新型胰岛素制剂蓄势待发

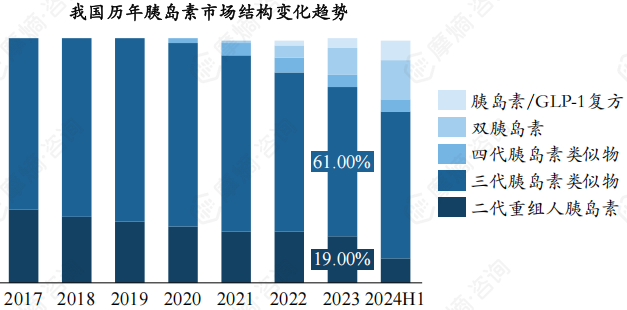

未来第三代胰岛素将逐步替代二代产品。我国历年胰岛素市场结构呈现明显的变化趋势,受到新一代产品的冲击,二代胰岛素市场份额逐年下降,2023年二代胰岛素整体份额下滑至19%,而第三代胰岛素(胰岛素类似物)因其更接近生理性的作用机制和更少的副作用,2023年占据了六成胰岛素市场,未来也将继续保持主导地位。

新型胰岛素制剂开启糖尿病治疗新纪元。诺和诺德旗下伊柯胰岛素为全球首款胰岛素周制剂,每周仅需注射一次,在人体内半衰期约196小时,注射频率降低可提高患者治疗接受度和依从性;赛诺菲甘精胰岛素利司那肽注射液为甘精胰岛素与利司那肽的固定比例复方制剂,可兼顾降糖疗效、低血糖风险和体重获益;未来新型胰岛素制剂将为糖尿病患者提供更多治疗选择。

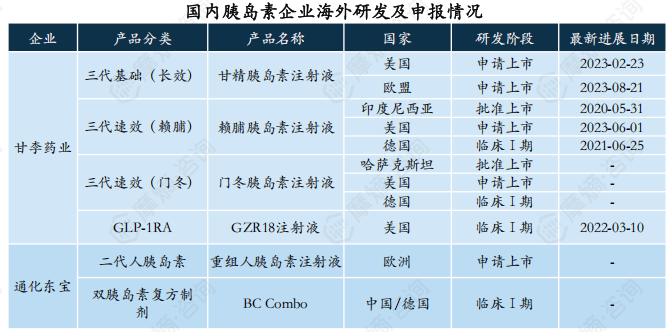

趋势2:国产胰岛素全球竞争力显著提升,出海正成为大势所趋

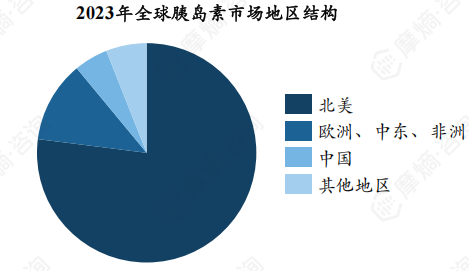

市场规模方面,2023年全球胰岛素市场规模约367亿美元,而北美、欧洲仍是主要的市场,合计市场份额超过80%,为国产胰岛素产品出海提供了广阔的市场空间;产品价格方面,在美国市场占据主导地位的赛诺菲、诺和诺德、礼来三家企业旗下胰岛素产品价格显著高于国内,高定价为国产胰岛素全球化发展提供了机遇。

出海正成为全行业共识,甘李药业、通化东宝两家企业率先开启胰岛素出海,多款产品海外研发及申报顺利推进,未来更多国产胰岛素产品将登上国际舞台,参与全球化竞争。

结语:

胰岛素专项集采重塑了国内市场格局,加速国产替代与价格理性回归;而三代胰岛素迭代与新型制剂研发则为行业注入长期增长动力。未来,具备创新研发能力与全球化视野的企业将主导市场竞争。

拓展阅读:

1. 2024年糖尿病流行病学数据大揭秘:糖尿病防治指南、胰岛素治疗方案、市场现状...

2. 2024年胰岛素市场竞争格局分析:外资垄断松动,国产双雄加速替代

以上内容均来自摩熵咨询{胰岛素市场研究专题报告},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询tyc7111cc太阳成集团(原药融云)数据库(vip.ybspc.cn/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论