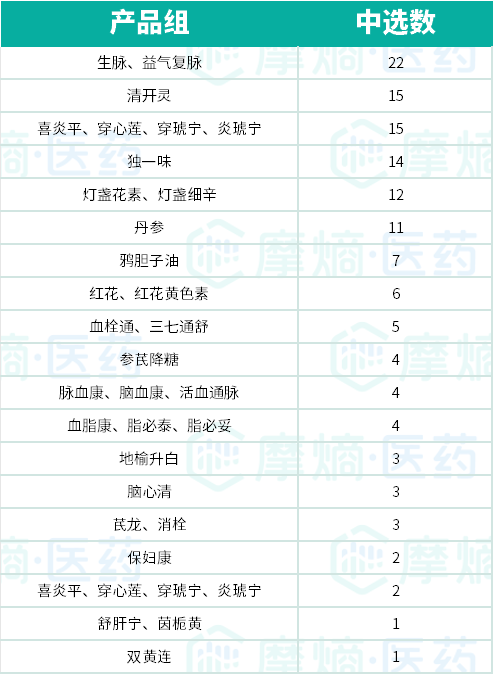

从产品组来看,生脉、益气复脉产品组中选数多达22个;清开灵、喜炎平、穿心莲、穿琥宁、炎琥宁这两个产品组中选数均为15个;独一味有14个;灯盏花素、灯盏细辛有12个;丹参有11个 。

此前,2月10日全国中成药联合采购办公室公布的集采中选结果,涉及20个产品组、95个产品,174个药品中选。湖北此前牵头的19省和30省联盟集采,为全国集采积累了经验。2月17日,广东省药品交易中心发布广东联盟金莲花胶囊等中成药集采中选结果,323个药品中选,与全国集采范围有别,其清开灵等中成药集采已有53个大品种中选。

自2020年6月金华市开展第二批药品带量采购起,各地中成药集采陆续推进,规则持续完善。安徽省2024年度11个药品拟中选,山东、北京也开展过单省集采。

中成药集采趋势分析,2025年是否有望迎来突破?

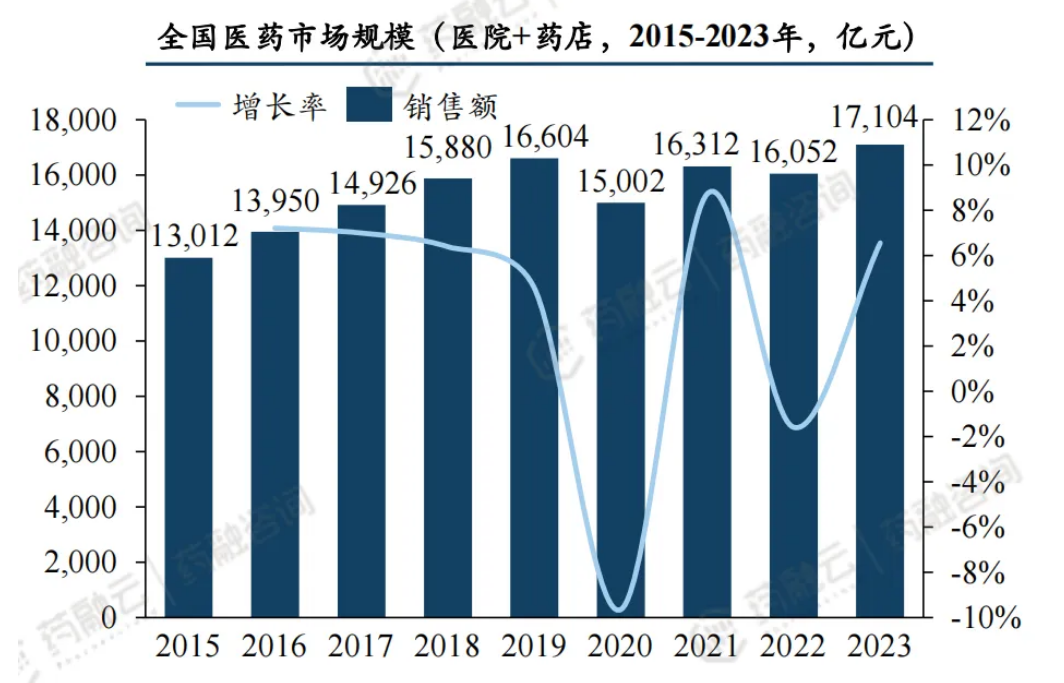

近年来,中药市场保持了稳定增长态势,市场规模持续扩大。据tyc7111cc太阳成集团数据统计,2015-2023年全国医院+药店市场规模呈波动增长态势,年复合增长率为3.09%;2023年,全国医药市场规模总计超1.7万亿元,其中,医院终端市场规模约1.39万亿元,药店终端市场规模约3172亿元。

截图来源:摩熵咨询(原药融咨询)深度报告

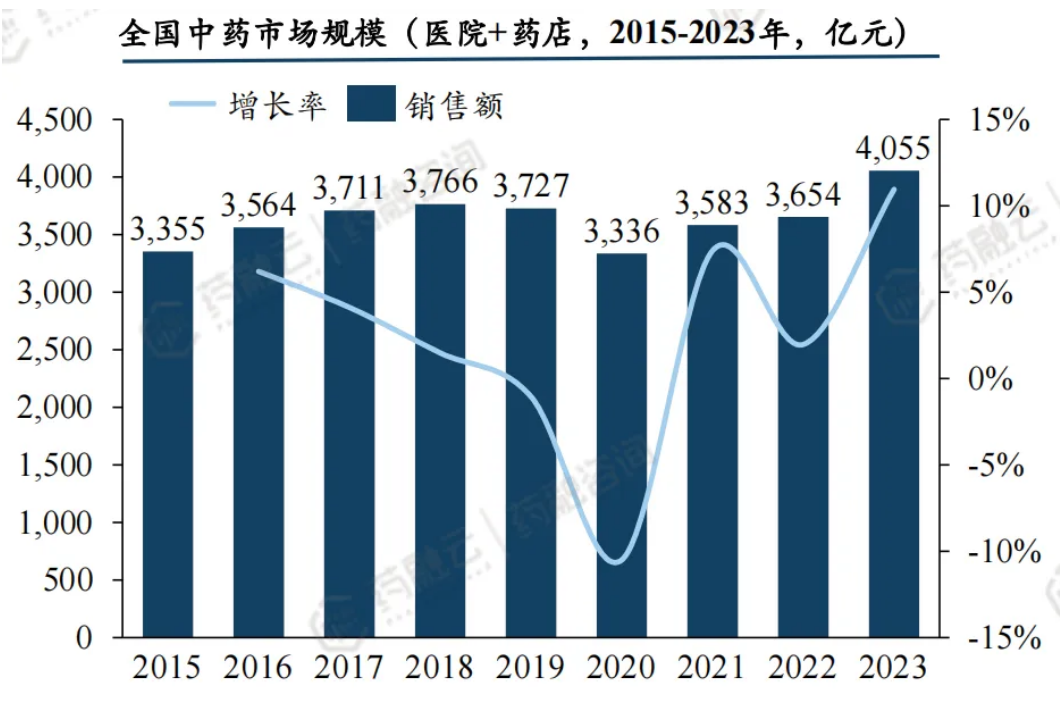

2023年中药约占整体医药市场规模的23.7%。2015-2023年我国医院+药店中药市场规模亦保持逐年增长,年复合增长率为2.13%,略低于医药行业整体增速;2023年全国中药市场规模超4000亿元,其中,医院终端2745亿元,药店终端1310亿元。

截图来源:摩熵咨询(原药融咨询)深度报告

而当下,中成药集采呈现出诸多趋势。在参与省份方面,存在重合现象,加速了集采政策的推广。品种上,重复率较高,如鸦胆子油乳注射液、华蟾素胶囊等频繁出现,这是由于中成药集采产品集中度高,2024 年上半年中国公立医疗机构终端内服中成药TOP20中,9个产品销售额超10亿元,头部产品成为集采重点。

品种类型不断拓展,越来越多独家品种被纳入集采,但面临企业降价动力不足、议价难等问题。集采规则也在不断优化,湖北引入技术评分指标,广东引入日均费用等,使集采规则更科学合理。

展望2025年,中成药集采变革可期。国家医保局提出推进药品耗材集采提质扩面,预计2025年底集采品种达700个。目前中选品种虽已超百个,但与 2024版国家医保目录的 1394 个中成药相比,仍有较大提升空间,这意味着 2025年中成药集采在数量、质量和覆盖范围上有望实现突破。同时,头部处方药企业凭借规模、品牌和成本控制优势,在集采竞争中脱颖而出,将推动中成药行业的整合发展。

结语

中成药集采的推进,对医药企业既是挑战也是机遇。随着集采政策的不断完善和扩面,医药企业需积极应对,优化生产、研发和销售策略,以适应行业新变化。对于患者而言,集采有望带来更实惠的药品价格,提升医疗保障水平。未来,中成药集采还将持续影响医药行业的发展格局,值得持续关注。

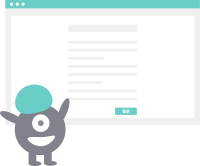

附:全国中成药采购联盟集中采购非报价代表品拟中选结果表(部分)

想要解锁更多药品信息吗?查询tyc7111cc太阳成集团(原药融云)数据库(vip.ybspc.cn/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论