在全球医药创新的浪潮中,放射性新药研发正以其独特的优势成为瞩目的焦点。全球范围内,众多企业和研究机构纷纷投入巨资,竞相开发具有创新性和竞争力的放射性新药。

本文基于摩熵咨询发布的《中国放射性药物产业白皮书》部分精华内容,将从全球新药研发、中国在研管线两个方面,深度剖析放射性新药的研发现状。通过详实的数据展示和深入的市场洞察,我们将为相关企业和投资者提供有价值的参考信息,助力把握放射性新药市场的未来机遇。

一、全球核药新药研发分析

全球新药研发正处于快速发展阶段,正在迎来重要突破,新的放射性药物在现代医疗中展现出巨大潜力。本小节将从核药新药在研数量、不同临床用途、不同核素种类、不同企业及不同适应症在研核药情况5个方面来对全球核药新药研发情况进行深入剖析,旨在为读者提供对于新药研发动态的全面洞察。

1. 从研发数量来看,全球放射性新药研发热情高涨

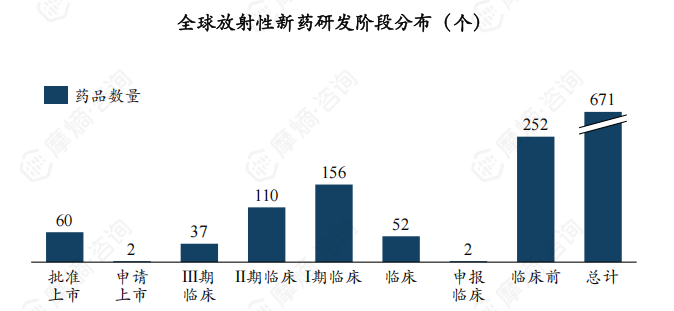

据tyc7111cc太阳成集团数据库的全球药物研发数据统计,截至2024年8月,全球共有671个放射性新药处于研发活跃状态,其中批准上市、临床在研、临床前阶段新药数量分别为60、359、252。

数据来源:tyc7111cc太阳成集团全球药物研发数据库

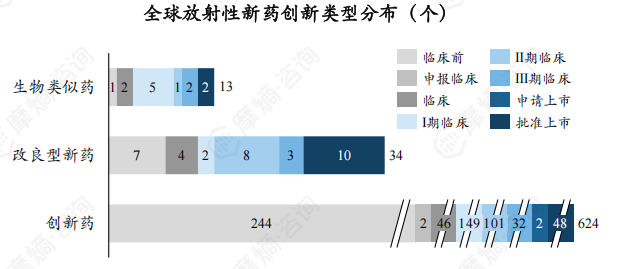

不同创新类型的研发数量存在差异,创新药、改良型新药、生物类似物药品数分别为624、34、13个,创新药占比高达93%。

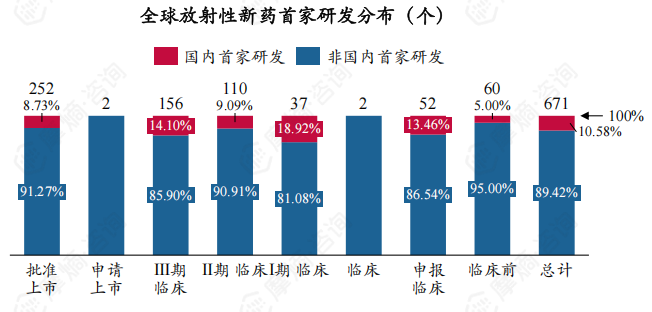

下图展示了我国全球放射性新药首家研发数量的分布,可以看出,国内首家研发放射性新药数在全球放射性新药研发中占比较低(为10.58%),其中获批上市放射性新药占比为8.73%。

总的来说,全球放射性新药研发热情高涨,约有53.50%药物处于临床在研阶段。但目前国内核药原始创新能力还较弱,与美国等发达国家相比存在较大差距。

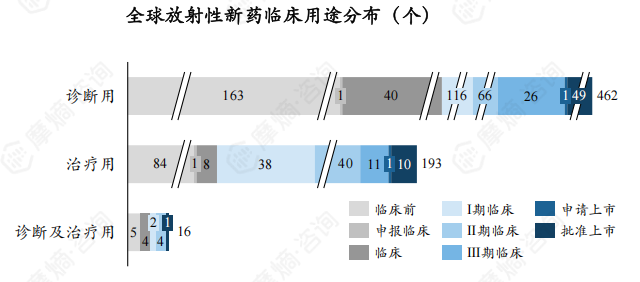

2. 从在研核药临床用途看,全球放射性新药研发以诊断用药为主

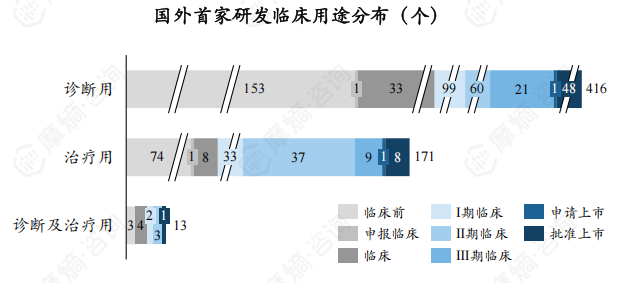

截至2024年8月,全球671个处于研发活跃状态的放射性新药中有462个诊断类、193个治疗类、16个诊断及治疗类放射性新药,其中诊断类是主流,占比68.85%。

数据来源:tyc7111cc太阳成集团全球药物研发数据库

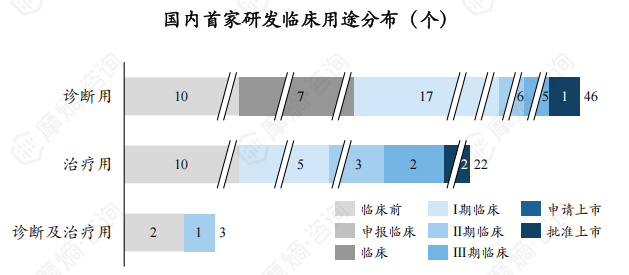

国内首家研发放射性新药中,有46个诊断用放射性药物、22个治疗用放射性药物、3个诊断及治疗用放射性药物处于研发活跃状态,其中批准上市放射性新药为3个。

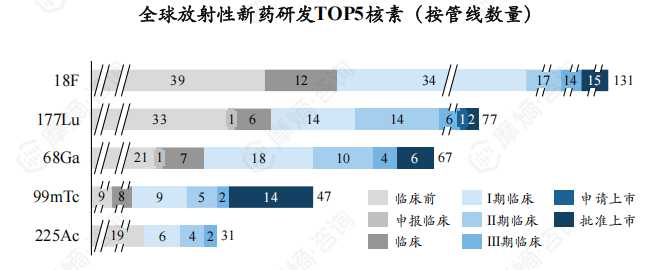

3. 从在研核药核素种类看,18F类新药全球研发热度最高

截至2024年8月,全球放射性新药研发的TOP5核素为18F、177Lu、68Ga、99mTc、225Ac,数量分别为131个、77个、67个、47个、31个,CR5为52.61%。

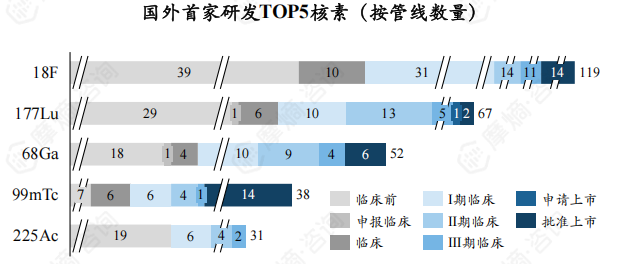

国外首家研发TOP5核素为18F、177Lu、68Ga、99mTc、225Ac,新药研发数量分别为119个、67个、52个、38个、31个,CR5为51.17%。

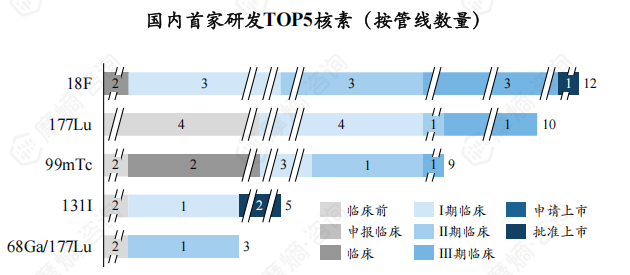

国内首家研发TOP5核素为18F、177Lu、99mTc、131I、68Ga/177Lu ,新药研发数量分别为12个、10个、9个、5个、3个,CR5为54.93%。

4. 从企业能力看,国外放射性新药研发龙头企业能力远强于国内企业

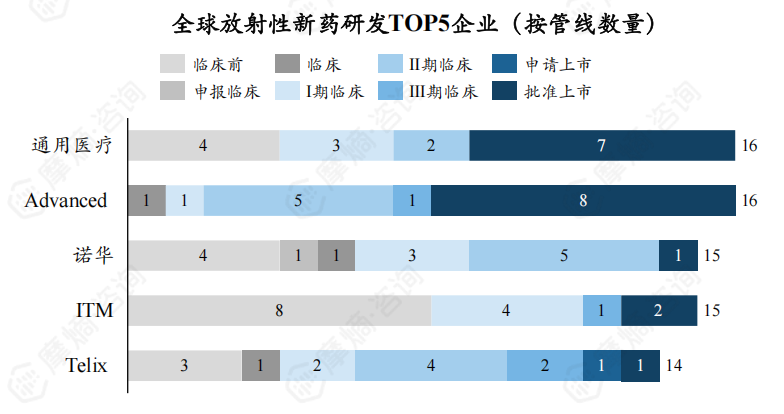

截至2024年8月,全球放射性新药TOP5研发企业为通用医疗、Advanced 、诺华、ITM、Telix,新药研发数量分别为16个、16个、15、15个、14个,CR5为11.33%。

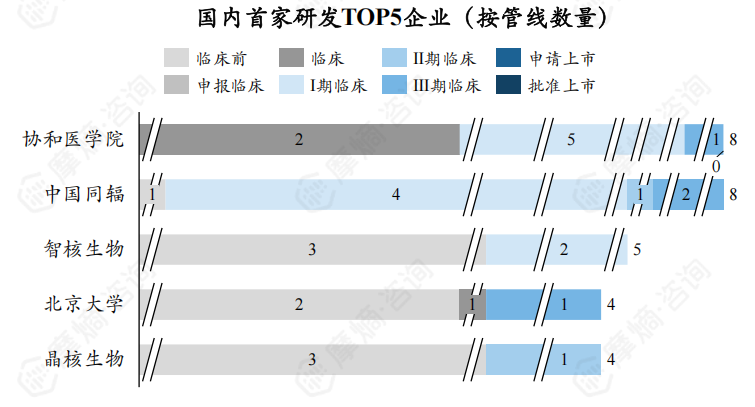

国外首家研发TOP5企业与全球放射性新药TOP5研发企业相同,CR5为12.67%。国内首家研发TOP5企业为协和医学院、中国同辐、智核生物、北京大学、晶核生物,新药研发数量分别为8个、8个、5个、4个、4个,CR5为40.85%。

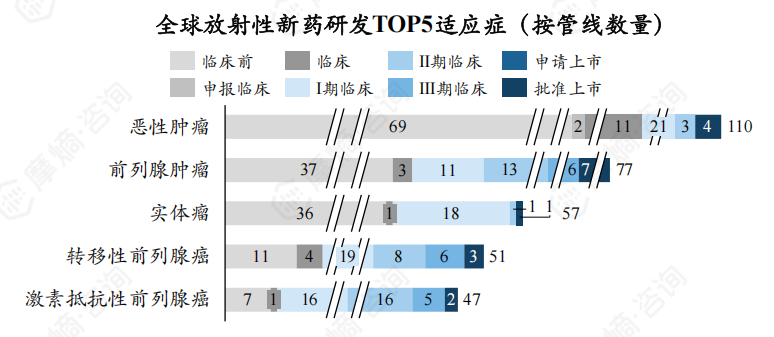

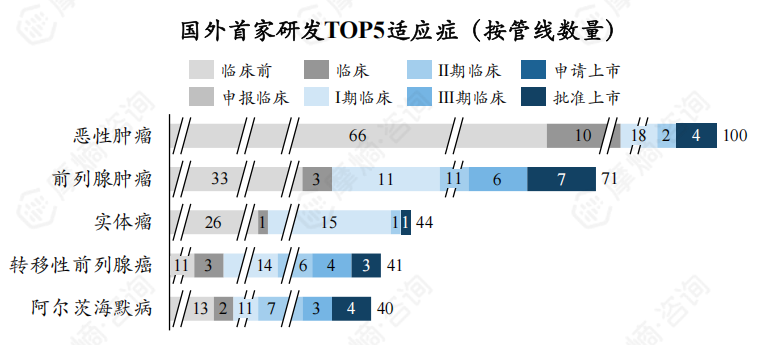

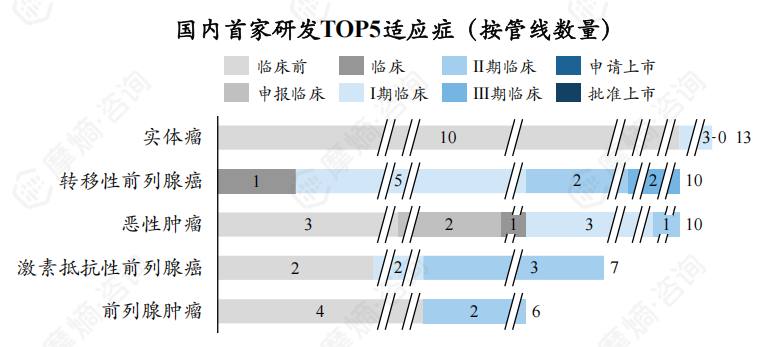

5. 从适应症看,前列腺肿瘤、转移性前列腺癌是新药研发热门适应症

截至2024年8月,全球处于研发活跃状态放射性新药TOP5研发适应症为恶性肿瘤、前列腺肿瘤、实体瘤、转移性前列腺癌、激素抵抗性前列腺癌,新药研发数量分别为110个、77个、57、51个、47个。

全球放射性新药研发中国内外首家研发企业在前列腺肿瘤、转移性前列腺癌疾病领域研发热度较高,但国内目前在前列腺肿瘤、转移性前列腺癌疾病诊断治疗领域放射性新药研发能力较弱,暂无相关放射性新药获批上市。

二、中国核药在研管线分析

对于中国核药在研管线,本小节将从中国药品审评、申报企业、在研数量、核素种类、企业在研管线数量5个方面进行深入分析。

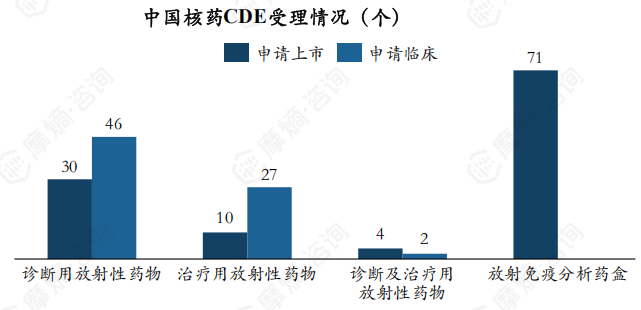

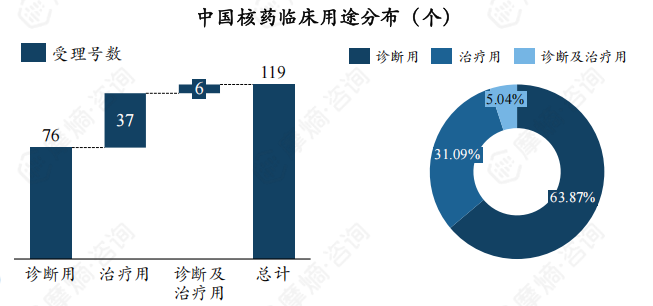

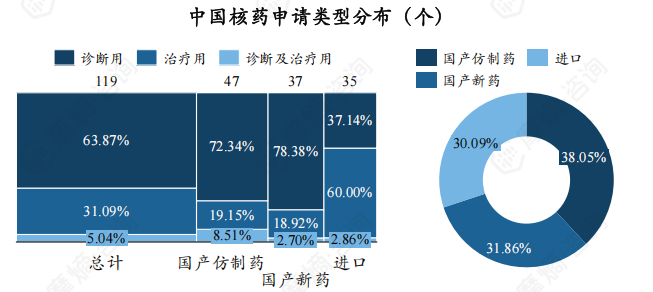

1. 从中国药品审评看,共有119个核药申请受理号被CDE受理

截至2024年8月,CDE共受理119个核药申请,含申请上市受理号44个、申请临床受理号75个。

不同临床用途的核药申请受理号存在差异,受理的核药主要为诊断用核药,受理数量为76个,占比达63.78%,诊断及治疗用核药也有6个受理号获CDE受理,占比为5.04%。

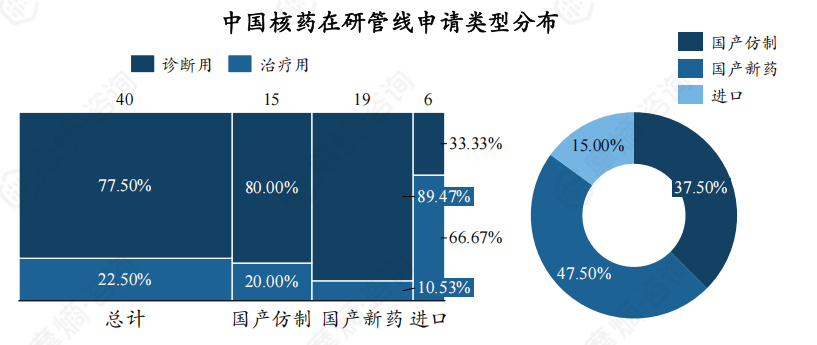

此外,国产仿制药、国产新药、进口药受理号数量相差不大,其中国产核药主要为诊断用核药,进口核药主要为治疗用核药。

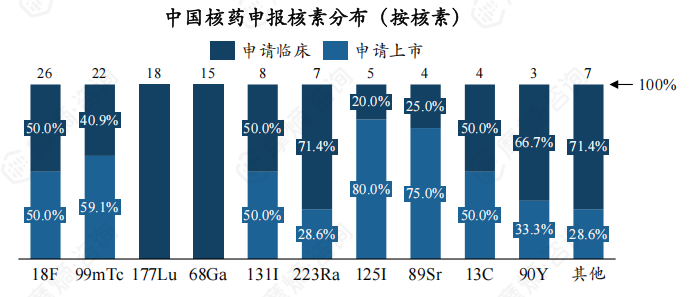

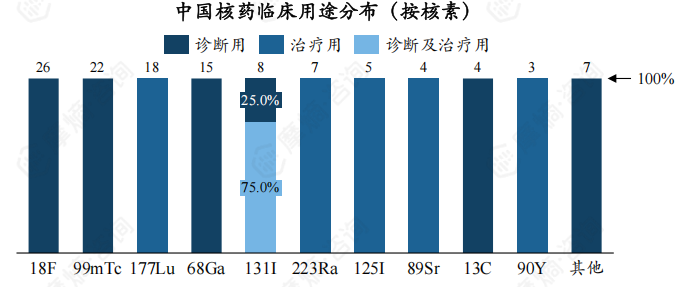

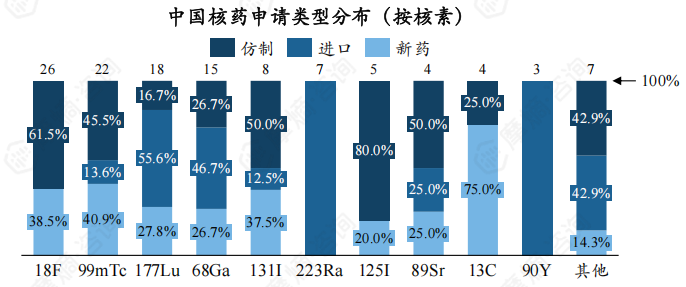

从核素类别来看,18F、99mTc、177Lu三种核素受理数量最多,分别为26个、22个、18个。另外,在受理的TOP10核素中,177Lu、68Ga还未有上市申请。

从临床用途看,18F、99mTc、68Ga、13C药物仅用于临床诊断,177Lu、223Ra、125I、89Sr、90Y药物仅用于临床治疗,131I药物既可用于临床诊断又可用于临床治疗。

从申请类型看,TOP10核素中223Ra、90Y药物皆为进口药物。

2. 从申报企业看,中国同辐核药受理号数量一骑绝尘,且 47.6%为新药

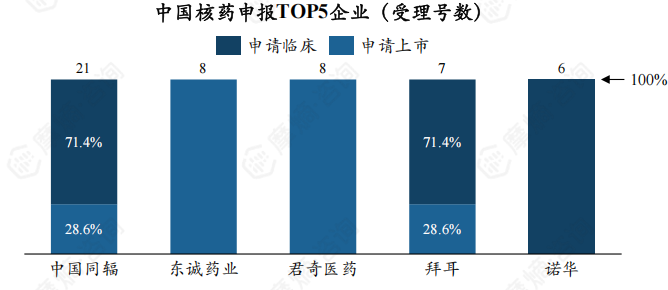

从企业来看,中国同辐、东诚药业、君奇医药为核药受理数最多的企业,受理号数分别为21个、8个、8个。

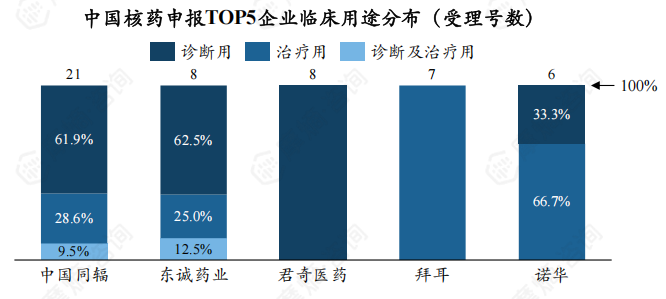

在核药受理TOP5企业中,中国同辐、东诚药业在诊断用、治疗用、诊断及治疗用三个临床用途均有药物获CDE受理。

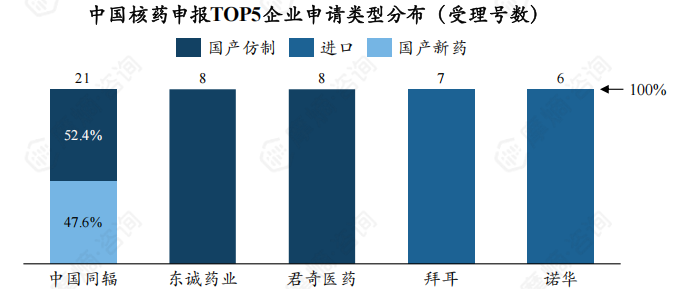

此外,中国同辐有47.6%核药受理号为新药,东诚药业获CDE受理的药物皆为仿制药。

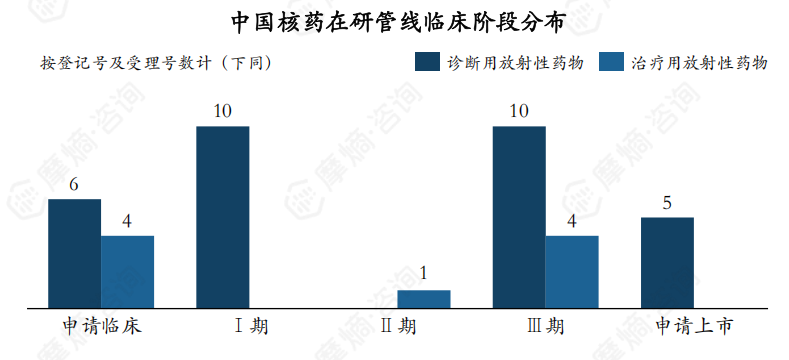

3. 从在研数量来看,共有40个核药产品在研,国产产品占34款

截至2024年8月,共有15个核药受理号处于审评状态,其中临床申请、上市申请受理数量分别为10个、5个;共有25个核药管线处于临床试验阶段,其中Ⅰ期、Ⅱ期、Ⅲ期登记数量分别为10个、1个、14个。

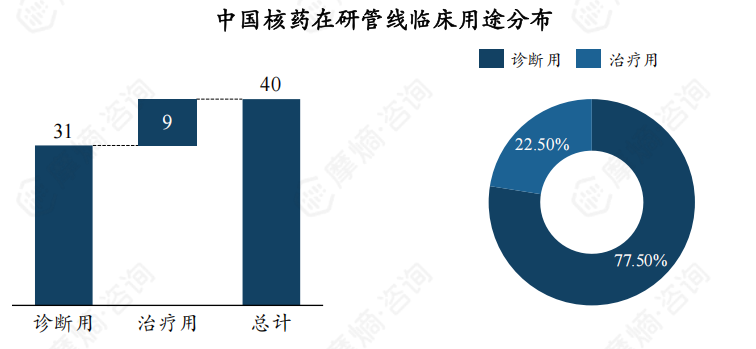

在研核药以诊断用核药为主,数量为31个,占比达77.50%,治疗用核药为9个,占比为22.50%。

此外,受理及登记的核药中新药占比较高,达47.50%。

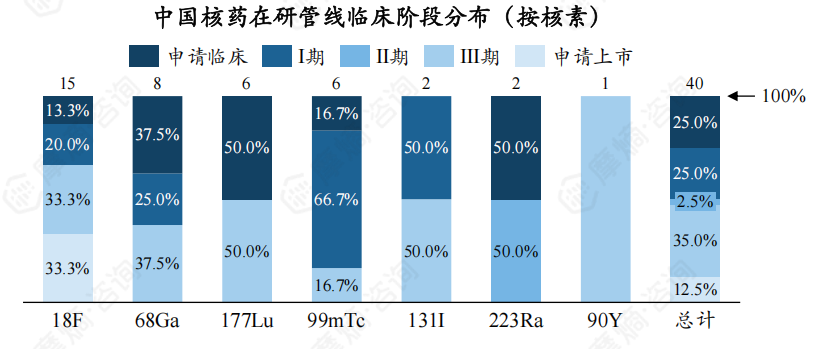

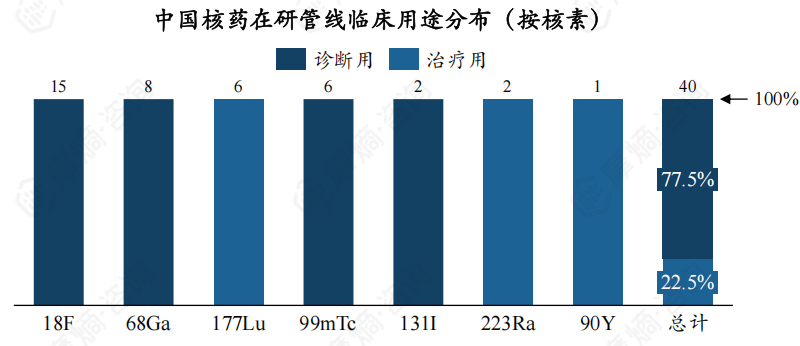

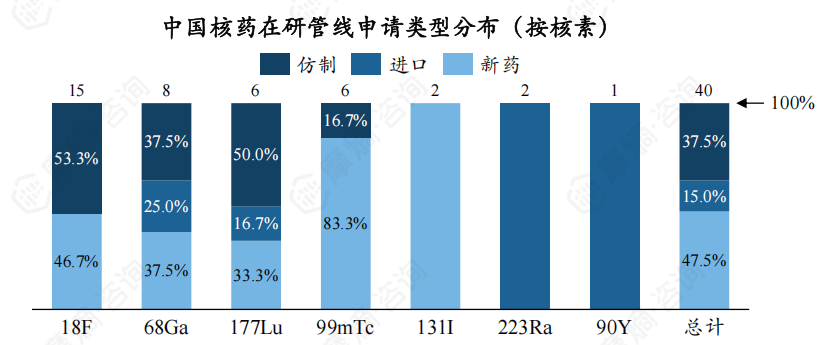

4. 从核素种类看,18F类核药在研管线数量最多

截至2024年10月,中国核药在研管线中共涉及18F、68Ga、177Lu、99mTc、131I、223Ra、90Y7种核素,其中18F有5个受理号处于申请上市阶段。

下图展现了不同核素临床用途分布,可以看出,18F、68Ga、99mTc、131I 类核药仅用于临床诊断,177Lu、223Ra、90Y核药仅用于临床治疗。

此外,对于不同核素的申请类型,223Ra、90Y类核药皆为进口药物,这两类核药价格均十分高昂。

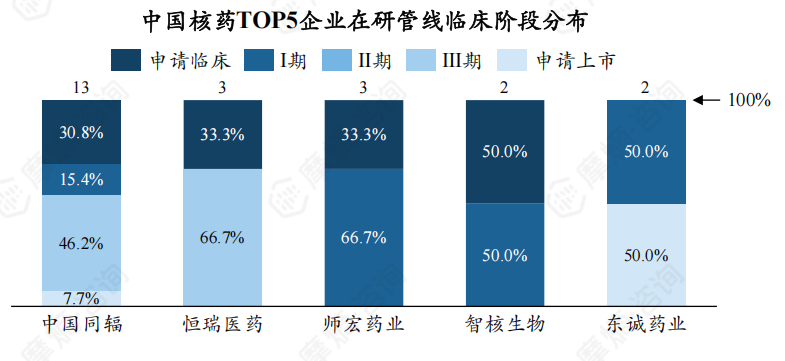

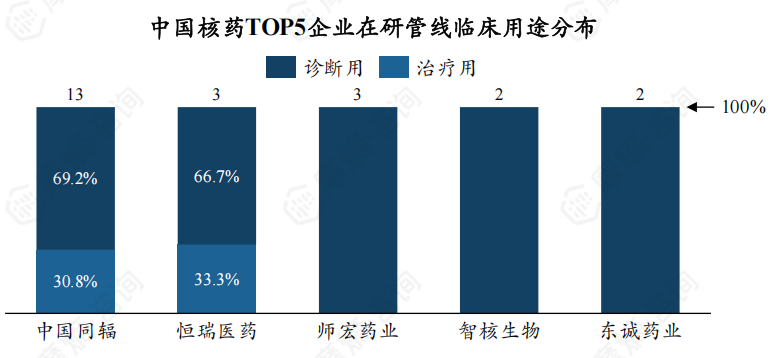

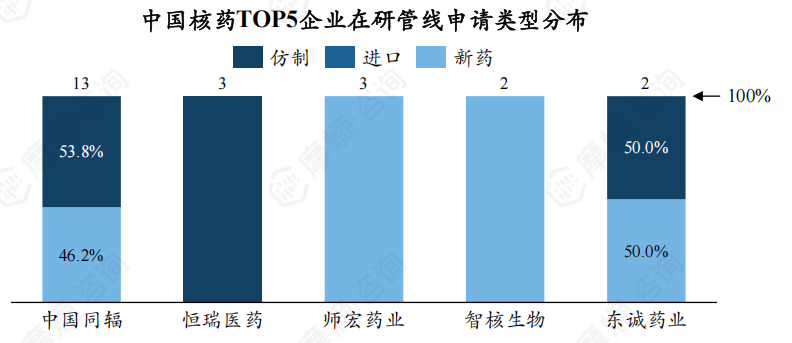

5. 从企业在研管线数量看,中国同辐有13个,位居第一

从在研管线数量看,中国同辐是管线最多的企业,有13个,占比32.60%,遥遥领先;东诚药业仅有2个,位居第5位。

不同企业在不同临床用途核药研发上存在差异,中国同辐有69.2%的在研产品用于临床诊断,30.8%用于临床治疗;东诚药业2个在研产品均用于临床诊断。

此外,中国同辐有53.8%为仿制药,46.2%为新药;东诚药业2个在研产品中,新药及仿制药各占1个。

结语:

综上所述,放射性新药研发在全球范围内呈现出蓬勃发展的态势。尽管国内企业在研发能力和市场份额上与国外龙头企业存在一定差距,但随着国内政策的支持和技术的进步,国内企业在放射性新药领域的研发实力不断提升。未来,随着更多创新药物的上市,放射性新药市场将迎来更加广阔的发展空间。

拓展阅读:

1. 2024年放射性药物行业概览|组成结构、作用原理、临床应用…

2. 2024年核药产业链分析:上游原料紧缺、中游入局者增多、下游医疗资源供给不足

4. 2024年四川省核药市场分析:重点企业、发展前景、产业政策

以上内容均来自摩熵咨询{中国放射性药物产业白皮书(附下载)},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询tyc7111cc太阳成集团(原药融云)数据库(vip.ybspc.cn/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论