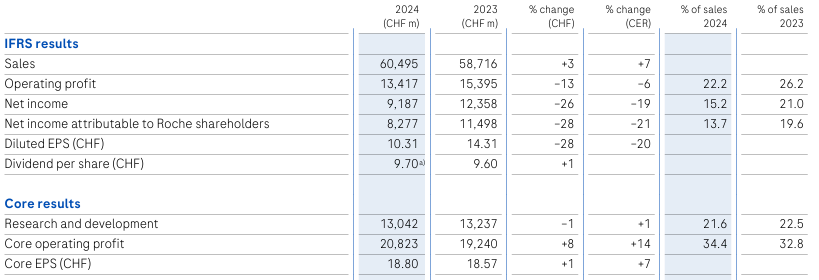

1月30日,罗氏发布2024年财报:全年总营收604.95亿瑞士法郎(约664亿美元,按汇率1瑞士法郎=1.0981美元计算),同比增长7%(按固定汇率CER计算,下同);净收入91.87亿瑞士法郎(101亿美元),同比下降19%。

研发投入130.42亿瑞士法郎(约143亿美元),约占总营收的21.6%。肿瘤学仍然是研发的主要领域,此外在免疫学和心血管,肾脏和代谢领域也进行了大量投资。

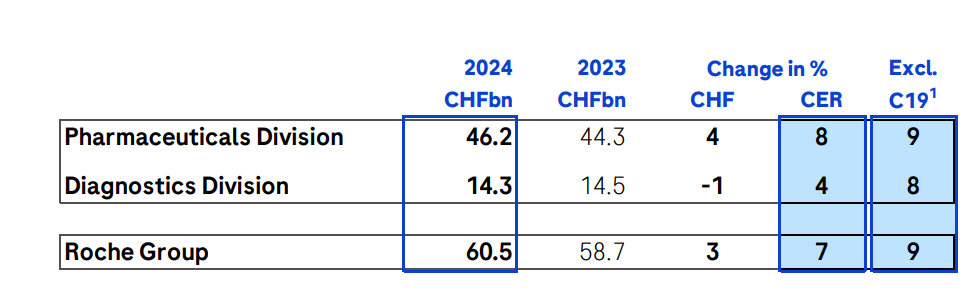

其中,制药业务收入462亿瑞士法郎(507亿美元),增长8%,诊断业务收入143亿瑞士法郎(157亿美元),增长7%。制药业务是罗氏利润的主要来源。

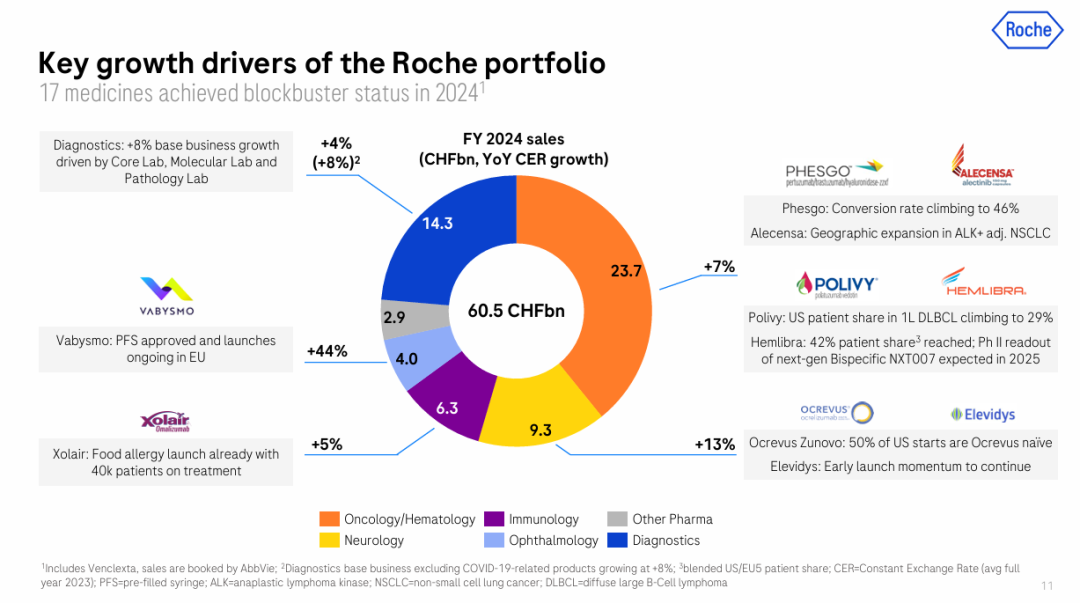

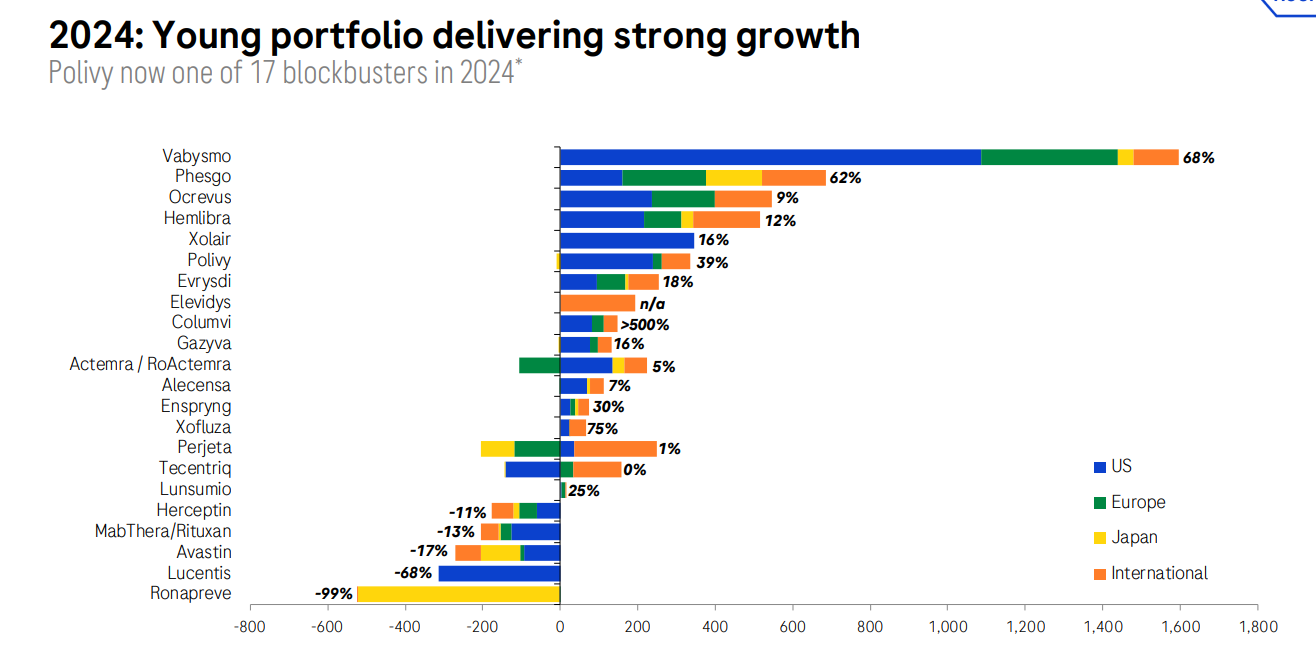

罗氏的制药业务由针对肿瘤、免疫疾病、神经系统疾病、血液疾病、眼科疾病5大领域的特色管线组成,2024年眼科领域收入增长势头强劲,销售额40亿瑞郎,同比增长44%;其他领域也均保持正向增长态势。

于2022年初推出的Vabysmo(法瑞西单抗)继续成为主要的增长驱动力,在所有地区需求增长的推动下,销售额达到38.64亿瑞士法郎(42.43亿美元)。目前,Vabysmo已获批三大眼底疾病适应症,包括新生血管性(湿性)年龄相关性黄斑变性(nAMD)、糖尿病性黄斑水肿(DME)和视网膜静脉阻塞(RVO)。

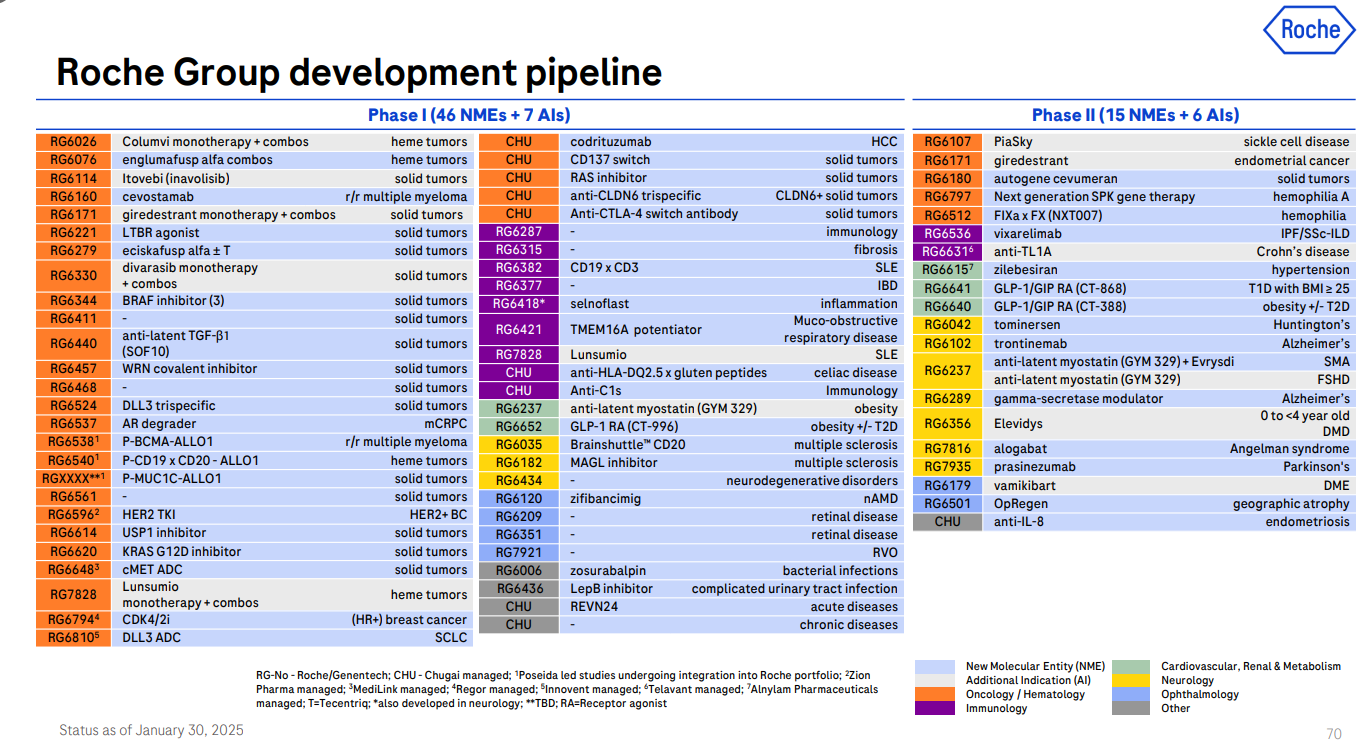

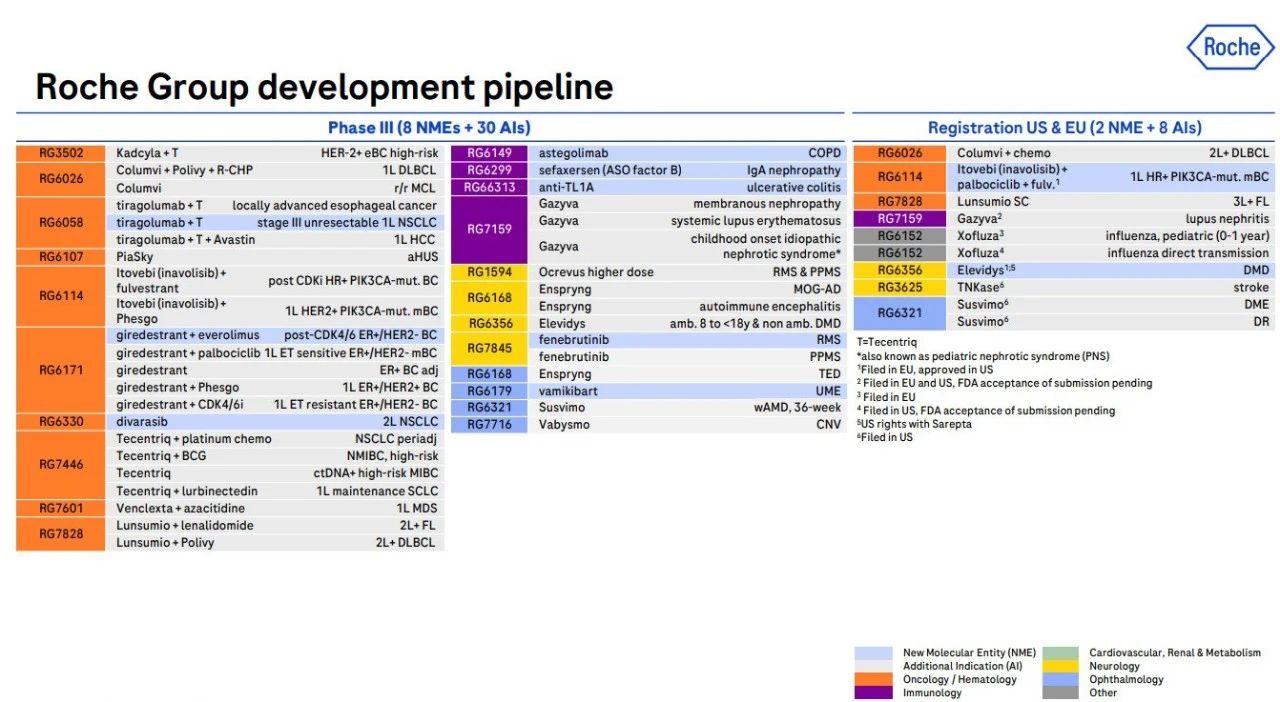

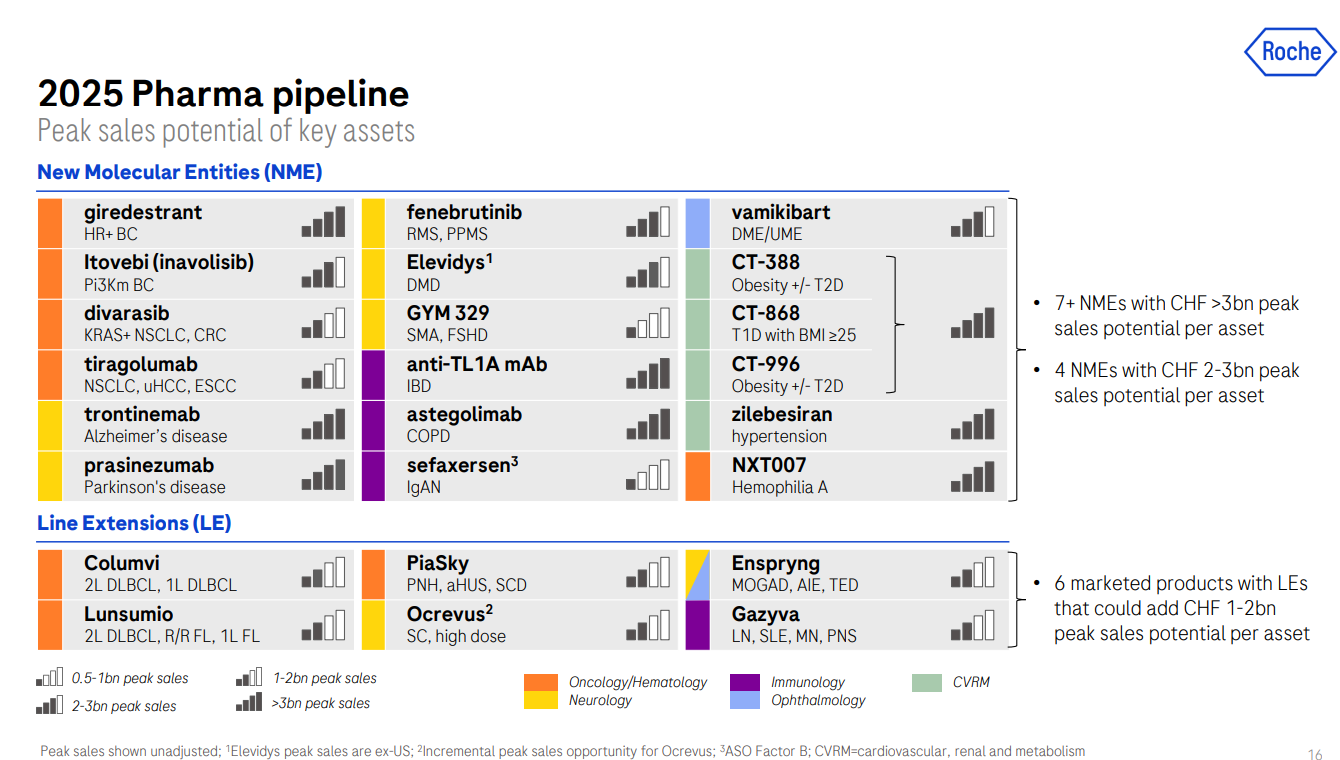

聚焦于管线,罗氏有71个新分子实体(NMEs)和总共122个项目,其研发管线前景广阔。

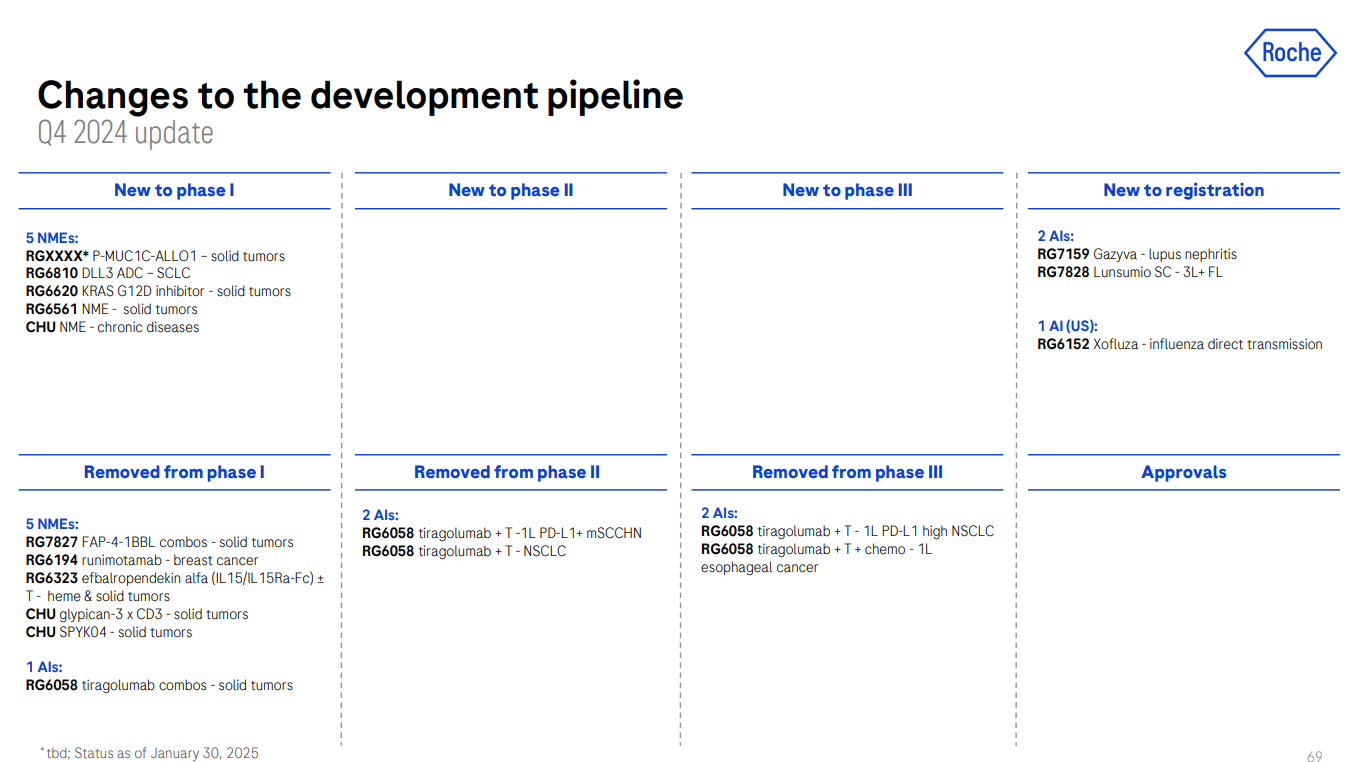

根据财报,该公司在2024年第四季度削减了十个项目,大部分处于1期开发阶段。

值得注意的是罗氏此次大规模削减其TIGIT抗体RG6058的在研管线,包括其2项III期临床、2项II期临床和1项I期临床。

- 移除六个I期管线:

(1)削减了FAP/4-1BB双抗RG7827治疗实体瘤的一项I期研究。RG7827是一种激动性免疫调节剂和靶向T胞共激动剂,靶向FAP和4-1BBL,通过激活肿瘤特异性T细胞来抑制肿瘤生长。

(2)削减HER2/CD3双抗RG6194治疗乳腺癌的一项I期研究。RG6194是一种双特异性抗体,旨在同时靶向HER2阳性细胞和T细胞上的CD3。这种双靶向抗体旨在诱导针T细胞对抗HER2阳性的肿瘤细胞。

(3)削减了RG6323治疗实体瘤的一项I期研究。

(4)削减了GPC3/CD3双抗CHU治疗实体瘤的两项I期研究。

(5)削减了TIGIT单抗RG6058(tiragolumab)治疗实体瘤的一项I期研究。Tiragolumab是一种具有完整 Fc 区域TIGIT的免疫检查点抑制剂,是全球首款进入Ⅲ期临床的TIGIT单抗。

- 移除两个II期管线:

削减TIGIT单抗tiragolumab治疗转移性头颈部鳞状细胞癌的一项II期研究,以及治疗非小细胞肺癌的一项II期研究。

- 移除两个III期管线:

削减TIGIT单抗tiragolumab联用抗PD-L1单抗Tecentriq一线治疗PD-L1高表达非小细胞肺癌的一项III期研究,以及一线治疗食管鳞状细胞癌的一项III期研究。

综合来看这几年罗氏在TIGIT抗体上败绩累累,就2024年更新的数据读看:

2024年7月4日,罗氏宣布II/III期SKYSCRAPER-06研究未达到主要终点,该研究旨在评估tiragolumab +Tecentriq (atezolizumab)+化疗 vs. pembrolizumab+化疗一线治疗局部晚期不可切除或转移性非鳞状非小细胞肺癌患者。该研究的主要终点无进展生存期(PFS)的风险比(HR)为1. 27(95%CI:1.02,1.57),总生存期(OS)的HR为1.33(95%CI:1.02,1.73)。

2024年11月26日,罗氏更新了TIGIT抗体tiragolumab在三期肺癌一线治疗临床SKYSCRAPER-01中的进展,该临床评估了对PD-L1高、局部晚期或转移性非小细胞肺癌(NSCLC)患者中,TIGIT单抗tiragolumab与Tecentriq(atenzolizumab)结合使用Tecentriq的比较,该研究在最终分析时没有达到总生存率的主要终点。

目前,罗氏TIGIT抗体只剩下5项III期临床研究,两项围绕NSCLC,两项围绕食管癌,一项围绕肝癌。在未来,罗氏预计会有7个以上潜在峰值销售额超30亿瑞士法郎的新分子实体出现,以及4个潜在峰值销售额20-30亿瑞士法郎的新分子实体。

参考资料:公司官网

想要解锁更多药企信息吗?查询tyc7111cc太阳成集团(原药融云)数据库(vip.ybspc.cn/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论